Trong bối cảnh khối hệ thống các ngân hàng phát triển nhanh chóng cùng với xu hướng thế giới hóa và thanh toán giao dịch không cần sử dụng tiền khía cạnh tiếp tục ra mắt mạnh mẽ, các ngân hàng đã dần chú trọng tới việc liên minh, hợp tác với nhau, nhằm mục đích giảm thiểu chi phí, thời hạn giao dịch và gia tăng năng lực tuyên chiến và cạnh tranh của mình. Không dừng lại ở quy mô nội địa, những ngân hàng không ngừng hợp tác, links với các tổ chức quốc tế thông qua việc tùy chỉnh cấu hình quan hệ đại lý.

Bạn đang xem: Tiền gửi nostro là gì

Quan hệ cửa hàng đại lý phát triển không những tạo điều kiện thuận tiện cho các dịch vụ ngân hàng hiện đại, nhiều hơn mở rộng thị trường cho vận động ngân mặt hàng quốc tế. Tuy nhiên, các khảo sát của không ít tổ chức tài bao gồm có uy tín trên gắng giới cho biết rằng, thời hạn qua, nhiều ngân hàng thương mại đang thu thuôn dần quan hệ bank đại lý. Trong phạm vi bài viết này, nhóm tác giả muốn đề cập cho những ảnh hưởng của thu nhỏ bé này đến mảng nghiệp vụ bank quốc tế, tương tự như các xem xét đối với những ngân hàng thương mại dịch vụ khi tùy chỉnh quan hệ đại lý.

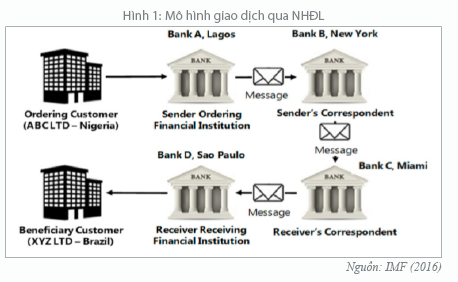

Ngân hàng cửa hàng đại lý (NHĐL) là một trong những ngân sản phẩm địa phương, thực hiện một số dịch vụ đến một, hoặc các ngân hàng nước ngoài thông sang 1 thỏa ước ngân hàng được ký kết, gồm quy xác định rõ về các trách nhiệm và quyền hạn của NHĐL.(IMF, 2016)

Hoạt động NHĐL là sự mở đầu của việc thiết lập quan hệ hòa hợp tác song phương thân hai ngân hàng, bằng sự dàn xếp SWIFT CODE và các hồ sơ pháp luật cho nhau, nhằm mục tiêu mục đích ship hàng các hoạt động ngân hàng quốc tế.

Khi tùy chỉnh quan hệ đại lý, các ngân hàng cùng ký thỏa ước bank đại lý. Thỏa ước NHĐL là thỏa ước giữa hai ngân hàng về việc thực hiện các dịch vụ bank cho quý khách hàng trên cơ sở nguyên tắc hợp tác ký kết và cùng tất cả lợi.

Một bank có thể có rất nhiều đại lý tại những ngân hàng không giống nhau và cũng có thể đóng mục đích NHĐL cho những ngân hàng. Những giao dịch thanh toán giao dịch được tiến hành chủ yếu đuối bằng chuyển khoản qua ngân hàng, bù trừ cho nhau trên các tài khoản mở tại các ngân hàng. (Hình 1)

NHĐL nhập vai trò đặc biệt quan trọng trong hoạt sale của ngân hàng. Bất kỳ một ngân hàng nào cũng đều gặp gỡ hạn chế khi gia nhập vào một thị trường tài chính nhất định. Những tinh giảm đó rất có thể là về không khí (do khác lãnh thổ), thời gian (do chênh lệch múi giờ), tập tiệm kinh doanh, năng lực kết nối, thông tin và mối contact với khách hàng, thị trường, tập tiệm giao dịch, lý lẽ lệ địa phương… vì vậy, bank này cần sử dụng các dịch vụ của ngân hàng khác trên địa phương để thực hiện các giao dịch nhất định, nhằm mục tiêu đạt được hiệu quả kinh doanh cao nhất. NHĐL là một trong những thành phần rất cần thiết của khối hệ thống thanh toán toàn cầu, thông qua các mối quan hệ NHĐL. Những ngân hàng hoàn toàn có thể cung cấp các dịch vụ giao dịch thanh toán xuyên biên thuỳ cho khách hàng hàng, cung ứng cho hoạt động thương mại quốc tế. Vì chưng thế, NHĐL ngày càng xác định vai trò của nó đối với nghiệp vụ ngân hàng, đặc biệt là nghiệp vụ thanh toán giao dịch quốc tế, tài trợ ngoại thương. NHĐL tất cả các điểm lưu ý sau:

Thứ nhất, khách hàng của NHĐL chủ yếu là những ngân hàng thương mại dịch vụ hoặc những định chế tài thiết yếu trung gian. Trên đại lý thỏa ước NHĐL sẽ được ký kết, NHĐL đang tiến hành cung ứng các dịch vụ thương mại mà quý khách hàng yêu cầu. Mối quan hệ giữa ngân hàng thương mại và các NHĐL của chính mình là quan hệ đối tác doanh nghiệp trên đại lý đôi bên cùng gồm lợi. Quan hệ đại lý giúp giảm thiểu chi phí với thời gian cho cả hai bên, chính vì vậy người sử dụng khi giao dịch với các ngân hàng có quan hệ đại lý với nhau đã nhận được rất nhiều quyền lợi cùng ưu đãi.

Thứ hai, nghiệp vụ NHĐL được xem như là một trong số giao dịch mua sắm của những ngân mặt hàng thương mại. đa số các nghiệp vụ đại lý phân phối sẽ được tiến hành thông qua mạng media SWIFT với cách làm bù trừ tài khoản. Do vậy, về tổng thể, nghiệp vụ NHĐL giải quyết phần nào những giao dịch bán buôn giữa những ngân hàng dịch vụ thương mại với nhau, nhằm giảm sút áp lực tiền mặt cùng củng nắm quan hệ công ty đối tác giữa những ngân hàng.

Thứ ba, một số nghiệp vụ ngân hàng quốc tế như giao dịch thanh toán quốc tế, tín dụng, bảo lãnh hay những nghiệp vụ tài trợ ngoại thương khác… sẽ không còn thể triển khai được hoặc thực hiện không có hiệu quả nếu như thiếu hụt đi khối hệ thống NHĐL. Thương mại dịch vụ quốc tế phát triển đưa ra nhu cầu giao dịch rất cao cho các bên đối tác. Bất kỳ hoạt động nào của bank có tính mang lại yếu tố xuyên biên cương đều xong xuôi bằng việc chuyển nhượng bàn giao và chu gửi luồng tiền giữa hai ngân hàng. Cũng chính vì vậy, một khi hai ngân hàng có quan liêu hệ đại lý phân phối với nhau, nhiệm vụ NHĐL sẽ giúp đơn giản dễ dàng hóa, cũng như hỗ trợ rất nhiều cho những dịch vụ khác mà ngân hàng đang khai thác.

Thứ tư, nghiệp vụ NHĐL là một trong những công cụ có ích trong việc nâng cao tính cạnh tranh của ngân hàng. Khối hệ thống tài bao gồm toàn cầu cải cách và phát triển buộc các ngân sản phẩm phải link với nhau, một mặt để mở rộng thị phần và đối tượng người dùng khách hàng, mặt khác nhằm nâng cao tính tuyên chiến đối đầu và cạnh tranh dựa trên quan hệ đại lý vẫn mở cùng với những bank khác bao gồm uy tín. Thế cho câu hỏi phải mở một chi nhánh ngân hàng quốc tế sẽ vấp đề xuất rào cản pháp lý và những hình thức của nước sở tại, cấu hình thiết lập quan hệ đại lý với các ngân hàng quốc tế được xem như là một giữa những phương thức solo giản, tác dụng và chi tiêu thấp khi một ngân hàng có ý định rạm nhập thị phần mới. Cũng chính vì vậy, cung cấp dịch vụ trải qua NHĐL hay áp dụng so với những ngân hàng chưa xuất hiện chi nhánh. Bởi đó, bank thường thông sang một ngân hàng tất cả trụ sở tại địa điểm kinh doanh làm đại lý về một nghiệp vụ nào đó với NHĐL thừa hưởng hoa hồng, như: cửa hàng đại lý thanh toán, đại lý phân phối chuyển tiền,... Đây là một trong trong các loại kênh phân phối tất cả xu thế cải tiến và phát triển cùng với xu thế thế giới hóa thị trường tài chủ yếu quốc tế. Đồng thời, đó cũng là cách đệm để bank thăm dò và mày mò văn hóa địa phương tương tự như các quy định pháp luật trước khi bằng lòng thâm nhập thị trường nước ngoài.

“Tài khoản Nostro (Nostro theo giờ Latin là “của chúng tôi”) là thông tin tài khoản tiền gởi không kỳ hạn “của bọn chúng tôi” mở trên NHĐL (chúng tôi là nhà tài khoản, còn NHĐL là tín đồ giữ thông tin tài khoản cho bọn chúng tôi)” (Nguyễn Văn Tiến, 2014).

Tài khoản Nostro thường sẽ có số dư bằng ngoại tệ nên sẽ hoạt bát trong việc thanh toán do chưa hẳn mất thời hạn và giá cả để thay đổi đồng tiền.

Trên phương diện Việt Nam, tài khoản Nostro là tài khoản tiền gửi thanh toán vốn của các ngân hàng thương mại việt nam mở và bảo trì tại những ngân sản phẩm nước ngoài.

“Tài khoản Vostro (hay nói một cách khác là tài khoản Loro – theo tiếng Latin là “của những bạn”) là thông tin tài khoản tiền nhờ cất hộ không kỳ hạn “của quý vị” mở trên ngân hàng công ty chúng tôi (quý vị là công ty tài khoản, ngân hàng cửa hàng chúng tôi là tín đồ giữ thông tin tài khoản cho quý vị)” (Nguyễn Văn Tiến, 2014).

Tài khoản Nostro hay tài khoản Vostro hoàn toàn có thể được gia hạn bằng một nước ngoài tệ tự do đổi khác được sử dụng thịnh hành trong vận động thanh toán. Đặc biệt là đối với các nước tất cả đồng tiền chưa được tự do đổi khác phải sử dụng ngoại tệ mạnh mẽ trong

Phát triển quan hệ cửa hàng đại lý để ship hàng tốt các hoạt động ngân mặt hàng quốc tế bên cạnh đó là một quy phương pháp tất yếu hèn nhưng các nghiên cứu cách đây không lâu đã chỉ ra rằng một hiện tượng ngược lại. 1 trong các những đánh giá sớm tốt nhất về nguy hại thu eo hẹp quan hệ NHĐL đang được đưa ra bởi Viện cai quản trị Basel (the Basel Institute on Governance), Hiệp hội bank về Tài chủ yếu và thương mại (BAFT), Hiệp hội bank Anh (BBA), Phòng thương mại dịch vụ Quốc tế (ICC), Viện Tài chính thế giới (IIF) với Nhóm Wolfsberg, với nội dung chú ý rằng “Phòng kháng rửa chi phí (AML), Phòng phòng tài trợ khủng bố (CFT) và các rủi ro về tội nhân tài chủ yếu khác đang khiến các bank rút lui hoặc giảm sút sự contact với một số quốc gia, khu vực khách hàng, sản phẩm, ngành nghề kinh doanh và thị trường”.

Trong khảo sát điều tra được thực hiện vào năm 2014, công ty tài chính quốc tế (IFC) thuộc team Ngân hàng trái đất đã chỉ dẫn những chú ý về tín hiệu của hiện tượng lạ thu hạn hẹp này trong hoạt động NHĐL khi tích lũy ý kiến của 333 ngân hàng, thuộc lịch trình tài trợ yêu thương mại toàn cầu (GTFP) tại 107 nước (gồm cả những nền kinh tế tài chính mới nổi và những nước nằm trong OECD). Công dụng khảo liền kề cho thấy, 66% những ngân sản phẩm thuộc GTFP cho thấy tổng số quan tiền hệ đại lý với những ngân mặt hàng thuộc các nền tài chính mới nổi đã sút đi trong vòng sáu tháng trước khi thực hiện khảo sát. Đối với sự giảm xuống này nguyên nhân chủ yếu đuối được đưa ra là do nguy hại tiềm ẩn về tù nhân tài chính, cũng tương tự do giá thành để tuân thủ các quy định pháp luật ngày càng tăng lên.

Vào năm 2015, ngân hàng Trung ương Châu Âu (ECB) đã thực hiện một cuộc điều tra với 22 NHĐL tại 8 tổ quốc trong khu vực đồng triệu euro (EUR) với tìm thấy quan hệ của NHĐL với các ngân hàng ủy thác đã sút đều vào 13 năm trước đó.

Khảo gần kề của Ngân hàng thế giới cũng vào thời điểm năm 2015 cho biết thêm quan hệ NHĐL toàn cầu đang trong xu thế giảm, một số trong những sản phẩm tài chính ví dụ bị ảnh hưởng. Cuộc khảo sát bao hàm 110 cơ quan làm chủ ngân hàng, 20 bank lớn cùng 170 ngân hàng nhỏ, hơn bao hàm các bank địa phương và khu vực, trên 91 tổ quốc và vùng lãnh thổ. Trong khoảng thời gian gần một nửa số nước nhà tham gia điều tra (49 trong những 91), các cơ quan thống trị ngân hàng cùng những ngân hàng địa phương cùng khu vực cho thấy có sự suy sút trong quan hệ tình dục NHĐL. Tía phần tư những NHĐL lớn trong cuộc khảo sát cho thấy thêm họ đã cắt giảm số lượng quan hệ đại lý. Các vấn đề liên quan đến việc vâng lệnh yêu mong thẩm tra quý khách (Customer Due Dilligence - CDD) được mang đến là nguyên nhân chính dẫn đến của sự việc suy giảm quan hệ này.

Trong một cuộc điều tra năm 2016, do cộng đồng các chuyên viên phòng kháng rửa chi phí được ghi nhận (ACAMS) và Lexis

Nexis tiến hành, 30% bank tham gia cho thấy thêm tổ chức của mình đã áp dụng các tiêu chuẩn chỉnh nghiêm ngặt hơn khi tiếp nhận khách hàng. 40% số bank tham gia cho thấy thêm ngân hàng của mình đã tách các quanh vùng địa lý gắng thể, với nhì lý do số 1 là phân khúc không hề trong nút độ chấp nhận rủi ro của ngân hàng, hoặc chi tiêu tuân thủ làm cho cho khu vực này không còn đem đến lợi nhuận.

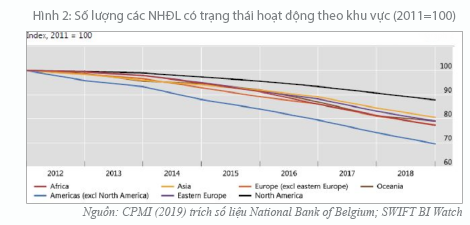

Bên cạnh những nghiên cứu dựa trên bảng khảo sát như vẫn đề cập nghỉ ngơi trên, đã bao gồm nỗ lực tích lũy số liệu định lượng nhằm xác định sự cách tân và phát triển của quan hệ tình dục NHĐL thông qua dữ liệu từ hiệp hội Viễn thông liên bank và Tài chính quốc tế (SWIFT), một nền tảng thông qua đó một phần đáng kể những giao dịch tài bao gồm xuyên biên thuỳ trên trái đất được tiến hành. Thương mại & dịch vụ điện tín của SWIFT, được áp dụng bởi rộng 11.000 tổ chức tài bao gồm tại rộng 200 tổ quốc và vùng cương vực trên nuốm giới. Chính bởi sự phổ cập của khối hệ thống này trong giao dịch quốc tế cơ mà SWIFT được cho là rất có thể cung cấp hầu hết số liệu có ý nghĩa trong phân tích liên quan liêu đến chuyển động NHĐL. Ủy ban về cơ chế giao dịch và cơ sở hạ tầng thị trường (CPMI) đã triển khai phân tích dữ liệu SWIFT hàng tháng liên quan đến NHĐL từ đầu năm 2011 cho đến khi xong năm 2018, bao hàm việc phân tích số lượng điện SWIFT (SWIFT messages) được gửi và nhận, quý giá danh nghĩa tính bằng đồng đồng $ mỹ (USD) của mỗi bức điện và con số các mối quan hệ đại lý tất cả trạng thái hoạt động. Quan sát chung, những số liệu cho thấy thêm sự suy bớt về số lượng các quan hệ NHĐL ra mắt ở toàn bộ các khu vực nhưng ở tại mức độ khác nhau. Bên cạnh ra, nguồn dữ liệu từ SWIFT cũng mang lại thấy, số lượng các NHĐL có vận động được quan niệm là ngân hàng có gửi và nhận điện thanh toán giao dịch qua SWIFT, đã sút 20% trong tiến trình 2011 - 2018. Mặc dù hiện tượng này đang xảy ra trên phạm vi thế giới nhưng trên một số khu vực hiện tượng này bên cạnh đó có bộc lộ rõ rệt hơn. Ví dụ, tại lục địa châu mỹ (trừ quanh vùng Bắc Mỹ) con số quan hệ ngân hàng đại lý đã giảm 30% tính từ lúc năm 2012, trong lúc tại quanh vùng Bắc Mỹ số lượng này là 10% (CPMI, 2019). (Hình 2)

Trong nghiên cứu mới nhất thực hiện bởi vì Rice, Peter với Boar (2020), các tác mang đã ra mắt dữ liệu biến đổi số lượng ngân hàng đại lý theo tỷ lệ tỷ lệ tại các non sông và vùng phạm vi hoạt động trong tiến trình 2012 - 2018. Theo đó, tại quanh vùng Đông nam giới Á, ko kể Myanmar là quốc gia mới xuất hiện hội nhập tài chính quốc tế, tất cả sự tăng thêm đáng kể con số quan hệ đại lý bank (144,26%), các tổ quốc khác đều diễn đạt sự suy giảm giống với xu thế đang diễn ra trên toàn cầu. (Bảng 1)

Từ những công dụng nghiên cứu vớt nêu trên, có thể bước đầu xác định sự sống thọ của hiện tượng thu thanh mảnh quan hệ đại lý. Diễn biến của sự thu dong dỏng này vẫn đang thường xuyên được theo sát, phân tích và liên tục cập nhật trong các ra mắt của những tổ chức, những cơ quan cơ quan chỉ đạo của chính phủ tại các tổ quốc và vùng cương vực đang chịu tác động từ hiện tượng lạ này.

Quá trình thu hạn hẹp quan hệ NHĐL hoàn toàn có thể gây ảnh hưởng tác động tiêu cực tới vận động tài trợ thương mại của những ngân hàng, qua đó hạn chế dịch vụ thương mại quốc tế, một yếu tố đặc trưng đối với sự cải cách và phát triển của phần đông tất cả các nền tởm tế.

Về phiên bản chất, các thành phầm tài trợ thương mại được tạo ra để xử lý các rủi ro phát sinh vì chưng sự thiếu thốn sự tin tưởng giữa người mua và tín đồ bán, sự chênh lệch về thời hạn giữa yêu cầu tiền khía cạnh và cái tiền, và các rủi ro khác ví như rủi ro quốc gia hay khủng hoảng rủi ro đối tác. Các thành phầm này được thiết kế theo phong cách dựa trên mối quan hệ tín dụng sẵn có giữa những ngân sản phẩm là đối tác doanh nghiệp của nhau. Ví dụ, khi tham gia vận động thanh toán quốc tế, những ngân hàng thường được yêu cầu “xác nhận giao dịch cho đơn vị xuất khẩu nếu như bộ triệu chứng từ phù hợp với những điều kiện và luật pháp của thư tín dụng (L/C). Điều này có nghĩa là họ đã đồng ý rủi ro trả trả liên quan đến những ngân mặt hàng địa phương ngơi nghỉ nước nhập khẩu. Nói cách khác, nhằm hàng hóa rất có thể được giữ hộ đi, ngân hàng chứng thực phải sẵn sàng đồng ý rủi ro thanh toán giao dịch liên quan liêu đến bank ở nước nhập khẩu. Như vậy, mối quan hệ giữa các ngân hàng vào vai trò đặc trưng trong những giao dịch thanh toán giao dịch xuyên quốc gia.

Sự đặc biệt này khiến xu nỗ lực rút khỏi những quan hệ đại lý giữa các ngân hàng có tác động ảnh hưởng tiêu cực tới hoạt động tài trợ yêu thương mại. Ví dụ, nếu các ngân mặt hàng tại nước nhập khẩu cần thiết phát hành L/C vì không còn mối quan tiền hệ cửa hàng đại lý với bank tại nước xuất khẩu, số lượng hàng hóa trao đổi giữa nhị nước sẽ giảm. Ngược lại, nếu ngân hàng tại nước xuất khẩu ko thể xác thực L/C được bank ở nước nhập khẩu xây dừng bởi nguyên nhân tương tự, kim ngạch yêu thương mại cũng sẽ giảm. Rõ ràng, nếu các ngân hàng mất đi, hoặc bị tinh giảm tiếp cận những dịch vụ NHĐL của mình, vận động tài trợ yêu mến mại sẽ bị giảm giảm kéo theo sự suy bớt của kim ngạch dịch vụ thương mại toàn cầu. Theo ước tính của BIS, các thành phầm tài trợ thương mại dịch vụ do những ngân hàng hỗ trợ đã cung cấp khoảng 1/3 trong tổng cộng 119 tỉ đồng đôla (USD) yêu thương mại thế giới năm 2013. Cấp dưỡng đó, những số liệu từ thời điểm năm 2005 cho năm 2011 mang lại thấy, tài trợ thương mại dịch vụ cứ tăng 1% thì lượng sản phẩm thực tế nhập vào vào một tổ quốc trung bình, sẽ tăng khoảng 0,4%. Các con số được chào làng này đều cho thấy thêm vai trò đặc biệt của chuyển động tài trợ thương mại so với sự cải cách và phát triển của yêu mến mại trái đất đồng thời cũng có thể 1 phần nói lên tới mức độ tác động của hiện tượng thu thon thả quan hệ NHĐL so với kim ngạch xuất nhập vào của thay giới.

Những vì sao gây trở hổ thẹn tới vận động tài trợ yêu thương mại của các ngân hàng đã được ICC chỉ ra trong nghiên cứu và phân tích năm 2016; trong đó, yêu ước về phòng kháng rửa chi phí (AML - Anti Money Laundring), được 62% đối tượng tham gia khảo sát đánh giá là lý do khiến cho các ngân hàng thương mại dịch vụ phải thu thon thả quan hệ NHĐL, từ kia dẫn đến con số giao dịch tài trợ thương mại giảm. Một nghiên cứu của ADB năm năm nhâm thìn cũng cho thấy, 90% ngân hàng thuộc 114 nước nhà đã liệt kê yêu cầu AML, là cản trở chính đối với vận động tài trợ yêu đương mại; 77% gửi ra vì sao liên quan tới quy định của Basel III. Gần 50% ngân hàng địa phương và khu vực khi trả lời câu hỏi tương tự trong điều tra của Ngân hàng quả đât về NHĐL mang lại biết, kĩ năng tiếp cận (để sau đó hỗ trợ cho quý khách hàng của họ) các sản phẩm tài trợ dịch vụ thương mại đã bị tác động ở nấc vừa cho cao, cũng vị sự sụt giảm những dịch vụ NHĐL từ các ngân sản phẩm nước ngoài.

Quan hệ NHĐL đóng vai trò đặc biệt quan trọng trong vận động chuyển tiền quốc tế. Vì vậy, sự sụt giảm số lượng quan hệ này có thể sẽ dẫn đến sự gia tăng buổi giao lưu của các kênh giao dịch chuyển tiền không bao gồm thức, gây khó khăn trong công tác kiểm soát và khảo sát các giao di chuyển tiền và tăng thêm rủi ro đối với sự bất biến tài chính.

Như đã đề cập ngơi nghỉ trên, dục tình NHĐL hỗ trợ chuyển động chuyển tiền quốc tế trải qua việc các tổ chức trung gian tài thiết yếu như những công ty giao dịch chuyển tiền (MTO - Money transfer operator), tập hợp đầy đủ món tiền nhỏ tuổi vào tài khoản của bản thân rồi áp dụng quan hệ cửa hàng đại lý giữa các ngân sản phẩm để chuyển cho đối tác doanh nghiệp là 1-1 vị sau đó sẽ phân phối lại thành những món nhỏ tới tín đồ thụ hưởng trọn thực sự. Mặc dù nhiên, trong thời hạn gần đây, buổi giao lưu của các MTO đã bị ảnh hưởng mạnh mẽ vày sự sụt giảm những dịch vụ cung cấp bởi những NHĐL. Ngân hàng nhân loại khi điều tra về vận động chuyển tiền nước ngoài cho biết, 28% trong tổng số những MTO được đặt câu hỏi đã vấn đáp rằng chúng ta không còn hoàn toàn có thể tiếp cận những dịch vụ ngân hàng nữa. Trong những 28% này, 74% gia hạn sự hiện hữu trên thị trường bằng phương pháp sử dụng các kênh thay thế sửa chữa để thanh toán và chuyển những khoản chi phí quốc tế, 26% còn lại cho thấy thêm họ ko thể hoạt động thường chiếu thẳng qua các kênh ngân hàng. Trong report của IFC (2017), những MTO nhỏ dại đã đề xuất đóng cửa, hoặc trở thành đại lý cho các MTO khủng hơn; điều này có nghĩa là chỉ với một vài MTO lớn còn có thể bảo trì tài khoản tại các ngân hàng.

Xem thêm: Những Cách Tiết Kiệm Nước Của Gia Đình Em, Mẹo Tiết Kiệm Nước Trong Gia Đình Bạn

Một trong những lý do đằng sau hiện tượng tiêu giảm hoặc ngừng cung cấp cho dịch vụ cho các MTO, là bởi các công ty này đang bị những ngân hàng dấn diện, là đối tượng người tiêu dùng khách mặt hàng có khủng hoảng pháp lý tương quan đến vận động rửa chi phí và những hoạt động trái phép khác không thấp chút nào (IFC, 2017). Trong một vài trường hợp, NHĐL sẽ yêu mong ngân hàng đối tác phải nhận xét lại khách hàng của mình, dẫn đến việc các ngân hàng ủy thác chấm dứt cung cấp thương mại & dịch vụ tới một số trong những loại quý khách hàng có khủng hoảng cao, trong số ấy có MTO nhằm mục đích giữ lại và gia hạn mối quan liêu hệ đại lý phân phối đang có. Theo IMF (2016), vấn đề rút ngoài quan hệ đại lý với những ngân sản phẩm ở một trong những nước quanh vùng Thái Bình Dương, đã tạo thành sức ép khiến cho các bank ủy thác trên đây đối kháng phương đóng góp tài khoản của các MTO đã mở tại các ngân mặt hàng này.

Khả năng tiếp cận khối hệ thống ngân hàng ngày càng thấp của những MTO rất có thể gây ra khủng hoảng rủi ro ổn định tài bao gồm và ảnh hưởng tiêu cực đến kĩ năng tiếp cận tài thiết yếu của toàn bộ các đối tượng người dùng trong nền kinh tế. Sự xong lại hay lờ lững trong việc chuyển tiền so với các nền ghê tế phụ thuộc lớn vào những dòng vốn xuyên quốc gia, có thể gây ra mối nạt dọa đối với sự ổn định kinh tế tài chính - làng mạc hội. Ví dụ, ngơi nghỉ Haiti khoảng tầm 75% lượng chi phí được đưa từ Bahamas cho Haiti qua MTO từng ngày, chính vì như thế sự giảm tốc của dòng tiền này có thể tác động đến đời sống cũng như các bước kinh doanh của hàng triệu người khi họ gặp khó khăn trong bài toán tiếp cận tài chính cũng như thương mại quốc tế.

Ngoài ra, việc những MTO bao gồm thể chấm dứt hoạt động sau này sẽ dẫn đến việc tìm kiếm các kênh gửi tiền quốc tế phi chủ yếu thức, lấy một ví dụ như hệ thống chuyển chi phí Hawala. Hawala là một trong những mạng lưới chuyển khoản không chính thức, cho phép hai bên thương lượng tiền khía cạnh từ những khoảng cách xa, hoạt động dựa vào sự trung thực và tin cẩn giữa các bên chứ không phụ thuộc vào tính bắt buộc tiến hành pháp lý của các phương tiện giao dịch như ân hận phiếu thừa nhận nợ. Vào khi một vài tổ chức trong khối hệ thống này dần gồm những hành động để phù hợp hơn với những biến đổi trong môi trường thiên nhiên pháp lý toàn cầu, như giữ gìn hồ sơ giao dịch thanh toán cẩn thận, thực hiện kiểm tra danh tính với đối chiếu toàn bộ các bên giao dịch với danh sách đen, vẫn còn đó nhiều công ty khác chưa vận dụng những biện pháp phòng ngừa buộc phải thiết. Những luồng kiều hối dịch chuyển thông qua các kênh phi xác nhận với độ phân minh thấp sẽ khiến việc theo dõi và kiểm soát điều hành giao dịch trở ngại hơn, có tác dụng giảm công dụng những cố gắng chống tài trợ khủng tía và rửa tiền tương tự như những nỗ lực bức tốc sự ổn định của hệ thống tài chủ yếu toàn cầu.

Sự sụt giảm số lượng quan hệ NHĐL có thể làm giảm kỹ năng thực hiện thanh toán ngoại tệ của những ngân hàng, đặc biệt là những bank ở những nền kinh tế đang phạt triển. Vì chưng vì, nếu một ngân hàng muốn triển khai giao dịch bởi USD, ngân hàng đó phải đặt tại non sông có một trong những trung tâm giao dịch bù trừ USD, hoặc phải gồm quan hệ đại lý với một ngân hàng ở non sông đó. Tương tự như như vậy, toàn bộ các giao dịch sử dụng triệu euro (EUR) đề xuất được triển khai thông qua các tổ chức tài thiết yếu thuộc khu vực EUR. Rõ ràng là nếu một ngân hàng ở quốc tế mất đi mối quan hệ đại lý với ngân hàng ở Mỹ xuất xắc EU, thì đồng nghĩa tương quan với việc ngân hàng này sẽ gặp gỡ nhiều hạn chế, thậm chí không thể (nếu ko thể tùy chỉnh thiết lập mối quan hệ đại lý mới với bank khác) cung cấp các thương mại dịch vụ liên quan đến giao dịch thanh toán bằng USD tuyệt EUR. Trong khi đấy là hai đồng tiền được sử dụng phổ cập nhất trong thanh toán giao dịch quốc tế, với mức 45% các giao dịch thanh toán trái đất sử dụng USD cùng 28% lượng giao dịch thanh toán sử dụng EUR. Theo khảo sát năm 2015 của ngân hàng thế giới, thì Mỹ với EU là những nước nhà và khu vực kinh tế chung có khá nhiều NHĐL xong xuôi và giảm bớt quan hệ với ngân hàng nước ngoài nhất. Như vậy, những dịch vụ ngân hàng bị tác động bởi quá trình thu thuôn quan hệ NHĐL, bao hàm hoạt động đến vay, tài chủ yếu có cấu trúc, dịch vụ ngoại hối, thương mại dịch vụ đầu tư, thống trị tiền mặt, tài trợ yêu quý mại, thanh toán giao dịch séc, thanh toán bù trừ và gửi khoản ngân hàng quốc tế. Các ngân hàng nước ngoài lớn sẽ ghi thừa nhận sự sụt giảm của các dịch vụ này. Các ngân mặt hàng tại địa phương và khoanh vùng đã gặp gỡ khó khăn đáng kể trong bài toán tiếp cận những dịch vụ giao dịch bù trừ, giao dịch séc, cùng tài trợ yêu quý mại; ở mức độ thấp hơn, những ngân hàng này cũng đang cần chịu sự suy giảm trong các dịch vụ như thống trị tiền mặt, thương mại & dịch vụ đầu tư, gửi khoản ngân hàng quốc tế, ngoại hối, mang lại vay, với tài chủ yếu có cấu trúc (World Bank, 2015).

Để duy trì NHĐL rất cần được có các khoản chi tiêu tuân thủ độc nhất vô nhị định, phụ thuộc vào vào luật của từng quốc gia mở NHĐL, như phải gia hạn số dư buổi tối thiểu trên tài khoản Nostro, lệ chi phí NHĐL… Khi mà lợi nhuận do vận động NHĐL đó đem về không đạt được kỳ vọng thì những ngân hàng đã nghĩ đến sự việc thu hẹp lại quan hệ nam nữ NHĐL. Một vì sao nữa dẫn đến quá trình thu thon thả này là tiêu chí để sàng lọc NHĐL càng ngày càng được thắt chặt. Quan sát chung, tiêu chí lựa chọn các NHĐL tiến hành giao dịch liên mặt hàng - nghiệp vụ quan trọng trong hoạt động ngân hàng quốc tế như sau:

- Là ngân hàng có quan tiền hệ đại lý rộng với rất nhiều ngân mặt hàng tại các giang sơn khác nhau và có kế hoạch cai quản và sử dụng tốt các thông tin tài khoản Nostro.

Trong các tiêu chuẩn trên, tiêu chí đầu tiên, ko nằm trong list cấm vận, tài trợ mập bố, cọ tiền là tiêu chí quan trọng nhất để đưa ra quyết định có nên tùy chỉnh quan hệ đại lý phân phối hay không. Bởi việc trở thành NHĐL không những nhằm phục vụ mục đích của công ty mà còn đảm bảo an toàn cho hoạt động kinh doanh của ngân hàng. Ví như có những yêu tố bám tới pháp luật, tội lỗi sẽ gây ra những tổn thất lớn cho ngân hàng khi khủng hoảng xảy ra.

Do vậy, những NHTM khi thiết lập quan hệ NHĐL với ngân hàng đối tác nước bên cạnh phải tích lũy thông tin về ngân hàng đối tác để biết rất đầy đủ về thực chất kinh doanh, uy tín của ngân hàng đối tác và đảm bảo an toàn ngân hàng đối tác phải chịu sự giám sát, làm chủ của cơ quan thống trị có thẩm quyền nước ngoài. Bên cạnh đó, phải đánh giá được việc tiến hành các giải pháp về phòng, kháng rửa tiền của ngân hàng đối tác.

Ngoài ra, những ngân hàng hoàn toàn có thể xem xét đến việc thành lập và hoạt động một nền tảng gốc rễ dữ liệu điện tử nhiều phương tập trung, liên quan đến những thông tin về người tiêu dùng của ngân hàng và có thể bao hàm cả tin tức về tín đồ thụ tận hưởng cuối cùng. Điều này hoàn toàn có thể sẽ giúp xác minh thông tin về khách hàng hàng cũng giống như giải quyết sự việc minh bạch hóa thông tin và tuân hành các luật pháp về chống rửa tiền cùng tài trợ béo bố. Một mặt, những ngân hàng sẽ tiếp cận gốc rễ dữ liệu này nhằm cung cấp các tin tức ban đầu, sau đó update khi quan trọng dựa trên chủng loại đã gồm sẵn. Phương diện khác, những NHĐL hoàn toàn có thể truy cập để lấy các tin tức cần thiết. Theo CPMI, vấn đề sử dụng nền tảng thông tin khách hàng như vậy gồm những tác dụng như (i) nâng cao tính đúng chuẩn và thống tuyệt nhất của thông tin vì lúc đó những ngân sản phẩm chỉ gia hạn một bộ dữ liệu mà thôi; (ii) thúc đẩy quy trình tiêu chuẩn chỉnh hóa tin tức do ngân hàng cung ứng cho các công ty đối tác thông qua việc thực hiện một chủng loại duy nhất; (iii) thúc đẩy quá trình xác minh thông tin khách hàng; (iv) bớt thiểu chi phí từ việc giảm thiểu câu hỏi trao đổi thông tin minh chứng từ giấy. Ý tưởng về một cơ sở tài liệu chung cho các ngân hàng trong thực tế đã hoặc đang được rất nhiều ngân hàng và các định chế tài chính tại một số tổ quốc thiết lập, nhằm xác minh danh tính quý khách hàng trong những giao dịch nội địa.

Bên cạnh đó, rất cần được làm rõ ý nghĩa sâu sắc của phương pháp tiếp cận dựa trên rủi ro (risk-based approach), đang được nhiều NHĐL áp dụng. Trong khi phần lớn các nguồn luật tương quan đến phòng chống rửa tiền và tài trợ mập bố cũng giống như các luật đạo chống lẩn né thuế ủng hộ vấn đề sử dụng cách thức tiếp cận dựa trên rủi ro khủng hoảng để tiến hành công tác review các nguy cơ vi phạm, các NHĐL sẽ hiểu cách thức này thành phương thức tiếp cận ‘không khoan nhượng’ (zero-tolerance approach) trong phát hiện các vi phạm. Bởi thế, quan trọng phải nắm rõ mức độ rủi ro nào là tất cả thể đồng ý được, khi những ngân sản phẩm đại lý reviews các vi phạm thay vì chấm dứt việc hỗ trợ dịch vụ đại lý phân phối tại một số quanh vùng như hiện tại nay. Ví dụ, phương pháp tiếp cận dựa vào rủi ro có thể sử dụng để đưa ra một nhận định và đánh giá tổng quát lác về mức độ rủi ro khủng hoảng cho một khu vực. đánh giá này sẽ giúp đỡ các tổ chức cung ứng thanh toán xuyên biên giới, bao gồm các MTO, ý thức được nút độ rõ ràng thông tin mà họ cần phải cung ứng tới các NHĐL để đảm bảo duy trì việc cung ứng dịch vụ vào tương lai.

Cuối cùng và cũng là đặc biệt nhất, các bên bao gồm: NHĐL, bank sử dụng dịch vụ thương mại NHĐL, MTO và những nhà thống trị nên bảo trì trao đổi thông tin về sự trở nên tân tiến của ngành ngân hàng tương tự như các khủng hoảng đang cùng sẽ xuất hiện. Ví dụ, một phân tích về xu thế rút khỏi dục tình NHĐL tại khoanh vùng Ca-ri-bê bởi tổ chức triển khai IMF đã chỉ ra rằng nhiều ngân hàng đã bị bất thần bởi quyết định ngừng cung cấp cho dịch vụ của các ngân sản phẩm đại lý, sau không ít năm hợp tác mà không có cơ hội, để xử lý mối quan tiền ngại đưa ra vì NHĐL. Việc bức tốc trao đổi thông tin sẽ giúp đỡ ích cho tất cả các mặt liên quan. Cầm cố thể, trải qua đối thoại, NHĐL rất có thể hoàn thiện các cơ chế liên quan tới cả độ xui xẻo ro có thể chấp nhận. Trong những khi đó, các ngân mặt hàng sử dụng dịch vụ thương mại đại lý tất cả thế công bố quá trình mà họ đang thực hiện, để giải quyết và xử lý các nguyên nhân mang lại quyết định ngừng cung cấp thương mại dịch vụ NHĐL.

________________

Tài liệu tham khảo:

Tiếng Việt

GS., TS. Nguyễn Văn Tiến, TS. Nguyễn Thị Hồng Hải, TS. Trần Nguyễn vừa lòng Châu, TS. Nguyễn Thị Cẩm Thủy, Giáo trình giao dịch quốc tế với Tài trợ nước ngoài thương(2014), NXB Thống kê, Hà Nội.

- CPMI. “New correspondent banking data - the decline continues”. Ngân hàng for International Settlements, 2019.

- IFC. “De-risking and other challenges in the emerging market financial sector”. International Finance Corporation, The World ngân hàng Group, 2017.

- IMF. “The Withdrawal of Correspondent Banking Relationships:A Case for Policy Action”. IMF Staff Discussion Note, 2016.

- Rice, Peter & Boar. “On the global retreat of correspondent banks”. BIS weekly review, 2020.

- World Bank. “Withdrawal from correspondent banking: where, why, & what to bởi vì about it.” The World Bank, World bank Working Paper 101098, 2015.TS. Trần Nguyễn thích hợp Châu

Th

S. Nguyễn Hồng HạnhTheo Tạp chí bank số 11/2020

+ thương mại dịch vụ nhận chuyển tiền từ nước ngoài là dịch vụ mà khách hàng rất có thể nhận tiền chuyển tiền từ các ngân hàng nước ngoài chuyển về thông qua Kienlong

Bank.

+ dấn bằng tài khoản VND/ mở tại Kienlong

Bank.

+ khách hàng hàng hoàn toàn có thể nhận chi phí tại bất kỳ điểm thanh toán giao dịch nào của Kienlong

Bank bên trên toàn bờ cõi Việt Nam.

+ tự động hóa báo bao gồm vào thông tin tài khoản khách hàng.

Thủ tục:

+ Quý khách có nhu cầu nhận tiền đưa về tự nước ngoài, vui lòng cung ứng đầy đủ những thông tin cho người chuyển tại nước ngoài. Chi tiết các tin tức cần cung cấp vui lòng xem tại đây.

Biểu phí:

Biểu mẫu:

giảm 500K săn khuyễn mãi giảm giá du định kỳ Nhật bạn dạng cùng Traveloka

Giảm 500K săn deal du định kỳ Nhật Bản

Xem chi tiếtCác thành phầm – dịch vụ của Kienlong

Bank được thiết kếđa dạng, cân xứng với mọi nhu cầu của bạn và gia đình

Tỉnh/thành

TP hồ Chí Minh

Hà Nội

An Giang

Bà Rịa – Vũng Tàu

Bắc Giang

Bắc Kạn

Bạc Liêu

Bắc Ninh

Bến Tre

Bình Định

Bình Dương

Bình Phước

Bình Thuận

Cà Mau

Cần Thơ

Cao Bằng

Đà Nẵng

Đắk Lắk

Đắk Nông

Điện Biên

Đồng Nai

Đồng Tháp

Gia Lai

Hà Giang

Hà Nam

Hà Tĩnh

Hải Dương

Hải Phòng

Hậu Giang

Hòa Bình

Hưng Yên

Khánh Hòa

Kiên Giang

Kon Tum

Lai Châu

Lâm Đồng

Lạng Sơn

Lào Cai

Long An

Nam Định

Nghệ An

Ninh Bình

Ninh Thuận

Phú Thọ

Phú Yên

Quảng Bình

Quảng Nam

Quảng Ngãi

Quảng Ninh

Quảng Trị

Sóc Trăng

Sơn La

Tây Ninh

Thái Bình

Thái Nguyên

Thanh Hóa

Thừa Thiên HuếTiền Giang

Trà Vinh

Tuyên Quang

Vĩnh Long

Vĩnh Phúc

Yên Bái

Vui lòng nhập Tỉnh/thành.

Tiền gởi - tiết kiệm

Tin dụng - mang đến vay

Thẻ

Dịch vụ

Ngân hàng điện tử

Khuyến mãi

Bảo hiểm

Khác

Vui lòng nhập Tiền gởi - huyết kiệm.

* toàn bộ thông tin bạn cung cấp, dautugiatot.com cam kết bảo mậttheo đúng hình thức của luật pháp Việt Nam.

{kind=link}