Bạn đang xem: Không quay vòng khi gửi tiết kiệm online

1. Giữ hộ tiết kiệm ngân hàng và các bề ngoài đầu bốn khác

Gửi ngày tiết kiệm, tải vàng, chi tiêu chứng khoán, đầu tư chi tiêu bất hễ sản đều phải có những ưu, yếu điểm riêng. Hãy cùng mày mò thông tin kỹ rộng qua bảng so sánh dưới đây;

| Hình thức đầu tư | Ưu điểm | Nhược điểm |

| Gửi huyết kiệm | - Kênh đầu tư chi tiêu an toàn, sinh lời bình ổn theo mức lãi suất vay đã ký kết kết. - tiềm ẩn ít đen thui ro: chi phí gửi tiết kiệm chi phí được ngân hàng chứng thực, có căn cứ bằng văn phiên bản như sổ tiết kiệm ngân sách và được bảo vệ bằng bảo đảm tiền gửi. - Tính thanh toán cao: chúng ta cũng có thể dễ dàng rút tiền khi đề nghị thiết. | - Lãi suất tiết kiệm chi phí thường không cao. - tiết kiệm ngân sách có kỳ hạn bao gồm tính thanh khoản thấp hơn tiết kiệm chi phí không kỳ hạn. Quý khách hàng nên đợi dứt kỳ hạn bắt đầu tất toán số. Nếu tất toán trước, các bạn sẽ nhận mức lãi suất vay không kỳ hạn phải chăng hơn nhiều so với lãi suất vay ban đầu. |

| Mua vàng | - Tính thanh toán quốc tế: bạn có thể bán đá quý ở bất kỳ đâu tại vn và cố giới. - giá bán vàng nhìn toàn diện thường có xu hướng tăng. - đá quý là nơi “trú ẩn” an ninh và có giá trị tốt nhất nếu xảy ra bất ổn định hoặc suy thoái và khủng hoảng kinh tế. | - Cần bỏ nhiều thời gian, sức lực để phân tích thị ngôi trường vàng - lợi nhuận thấp vì chưng giá vàng biến hóa rất vơi theo thời gian. -Nguy cơ mất cắp cao nếu như trữ quà tại nhà. |

| Đầu tư hội chứng khoán | - Không đề nghị nhiều vốn ban đầu - Sinh lời cấp tốc nếu chi tiêu đúng thời điểm | - cần phải có hiểu biết và chuyên môn về chứng khoán. - Cần thống kê giám sát kỹ lưỡng để đưa ra quyết định giao thương mua bán đúng. - rủi ro khủng hoảng thua lỗ cao, thậm chí mất trắng. |

| Đầu tư bđs | - Đảm bảo an toàn về nguồn chi phí cho công ty đầu tư. - tài năng tăng giá bán cao nếu chi tiêu đúng thời khắc và đúng phân khúc thị trường. - hoàn toàn có thể dùng bđs làm gia sản thế chấp để vay vốn ngân hàng ngân hàng. | - Cần để nhiều thời gian nghiên cứu và phân tích thị trường đơn vị đất. - cần phải có sự tinh thông về luật pháp và chủ yếu trị. - Tính thanh toán thấp: Khó rất có thể giao dịch bất động sản trong thời hạn ngắn để thu hồi vốn khi có nhu cầu cấp thiết. - bất động đậy sản hoàn toàn có thể sẽ rất lâu mới tạo ra doanh thu, lợi tức đầu tư nếu đầu tư chi tiêu sai thời điểm. |

Như vậy, rất có thể thấy nếu gồm tiền tích góp thong thả và thích sự ổn định định, bình yên thì chúng ta nên gửi tiền tiết kiệm ngân sách và chi phí để vừa duy trì tiền, vừa sinh lời đa số đặn thay vì mạo hiểm với các bề ngoài đầu bốn khác.

Nên chi tiêu tài chủ yếu hay gửi tiết kiệm?

2. Xem xét khi gửi tiết kiệm ngân sách và chi phí ngân hàng

Nếu đã chọn hình thức gửi máu kiệm ngân hàng để đầu tư, bạn nên chăm chú 7 điều cơ bạn dạng sau:

2.1. Ưu tiên ngân hàng có độ uy tín cao

Ngân hàng có độ uy tín cao là những bank có tiếng trên thị trường, được các chuyên gia tài bao gồm và khách hàng tin tưởng. Khi sử dụng dịch vụ gửi huyết kiệm của các đơn vị này sẽ có được sự an ninh cao hơn, độ rủi ro thấp. Rộng nữa, mức lãi vay gửi tiết kiệm ngân sách ở những ngân hàng này cũng tương đối ưu đãi, cạnh tranh.

BIDV là ngân hàng có độ uy tín chữ tín cao, với quá trình 65 năm hiện ra và phát triển được không ít khách sản phẩm lựa chọn. Không chỉ có mức lãi suất vay cạnh tranh, ngân hàng đầu tư và phát triển bidv còn có tương đối nhiều sản phẩm dịch vụ thương mại tiền gửi phù hợp với mọi đối tượng người tiêu dùng khách hàng. Mạng lưới đưa ra nhánh/phòng thanh toán giao dịch của BIDV rộng khắp trên toàn nước nên khách hàng hàng hoàn toàn có thể dễ dàng tiếp cận, sử dụng dịch vụ.

2.2. Cân nhắc lựa chọn vẻ ngoài gửi tiết kiệm phù hợp

Hiện nay, phần nhiều các ngân hàng đều sở hữu 2 vẻ ngoài gửi huyết kiệm thịnh hành là Gửi tiết kiệm có kỳ hạn với Gửi tiết kiệm ngân sách và chi phí không kỳ hạn.

Gửi tiết kiệm không kỳ hạn:

Đây là vẻ ngoài gửi tiết kiệm chi phí mà fan gửi rất có thể rút chi phí bất cứ lúc nào có nhu yếu mà không ảnh hưởng đến lãi suất. Số tiền lãi mà quý khách nhận được sẽ tiến hành tính theo thời gian thực gửi. Tuy nhiên, lãi vay gửi tiết kiệm chi phí không kỳ hạn hết sức thấp, thường dưới 1%/năm.

Gửi tiết kiệm ngân sách và chi phí có kỳ hạn:

Là hiệ tượng gửi tiết kiệm ngân sách trong một khoảng thời hạn nhất định. Sau khi hết hạn, quý khách hàng sẽ cảm nhận tiền cội và tiền lãi đúng như lãi vay ban đầu. Trường thích hợp rút tiền trước thời hạn, quý khách hàng sẽ chỉ được hưởng lãi vay không kỳ hạn.

Nếu gồm ý định tiết kiệm ngân sách và chi phí dài hạn, bạn nên chọn bề ngoài này do khả năng năng động với những sự gạn lọc như theo tuần, theo tháng, theo quý hoặc theo năm. Lãi vay gửi tiết kiệm chi phí có kỳ hạn thường trên 3%/năm, cao hơn so với gửi tiết kiệm không kỳ hạn.

Xem thêm: Trường Hợp Nào Không Phải Lập Dự An Đầu Tư, Lập Dự Án Đầu Tư Xây Dựng Là Gì

Khi giữ hộ tiết kiệm, người sử dụng nên lưu ý đến thật kỹ bề ngoài gửi cùng kỳ hạn gởi sao cho bổ ích và tương xứng với nhu cầu

Hiện nay, BIDV có tương đối nhiều sản phẩm chi phí gửi tiết kiệm ngân sách và chi phí có kỳ hạn, với mức lãi vay ưu đãi với cạnh tranh tương xứng với số đông nhu cầu của khách hàng như: tiền gửi tiết kiệm ngân sách và chi phí tại quầy, tiết kiệm online, Tiền nhờ cất hộ tích lũy… Quý khách hoàn toàn có thể tham khảo cùng lựa chọn bề ngoài phù hợp tuyệt nhất với mình sẽ giúp đỡ những khoản tiền thư thả sinh lời gần như đặn cùng an toàn.

2.3. để ý ngày đáo hạn cùng tất toán sổ huyết kiệm

Mỗi một sổ ngày tiết kiệm đều phải có ngày đáo hạn riêng. Thời buổi này được ghi rõ vào sổ khi khách hàng ban đầu mở sổ huyết kiệm. Quý khách hàng nên để ý đến mốc thời gian này nhằm tất toán đúng lúc. Quý khách có thể chọn một trong 3 bí quyết tất toán sau:

Tự đụng quay vòng cội và lãi

Vào ngày đáo hạn, toàn bộ số tiền nơi bắt đầu và lãi đã được khối hệ thống quay vòng làm cho thành sổ tiết kiệm mới với kỳ hạn và pháp luật như trước. Lãi suất vay mới vẫn là lãi suất niêm yết của ngân hàng tại thời gian quay vòng.

Tự cồn quay vòng nơi bắt đầu và tất toán lãi

Vào ngày đáo hạn, chỉ bao gồm số tiền nơi bắt đầu được hệ thống quay vòng làm thành sổ tiết kiệm ngân sách mới cùng với kỳ hạn và quy định như trước. Lãi suất từ bây giờ là lãi suất niêm yết của bank tại thời điểm quay vòng. Còn tiền lãi sẽ tiến hành gửi về tài khoản giao dịch của khách hàng hàng.

Không tảo vòng và tự động tất toán

Vào ngày đáo hạn, toàn bộ số tiền cội và lãi sẽ được khối hệ thống gửi về tài khoản thanh toán của khách hàng hàng. Nếu còn muốn gửi thêm chi phí hoặc nhập sổ tiết kiệm, đổi khác kỳ hạn gửi, rút về thực hiện thì người tiêu dùng nên chọn hiệ tượng tất toán này.

Khi chọn gửi tiết kiệm ngân sách và chi phí tại BIDV, quý khách đều rất có thể lựa lựa chọn một trong 3 hiệ tượng đáo hạn sổ tiết kiệm nêu bên trên để tương xứng nhất với nhu yếu và kế hoạch tài chính của bản thân nhằm mang đến lợi ích tối đa khi gửi tiền.

2.4. Suy xét kỹ nếu muốn rút tiền tiết kiệm ngân sách và chi phí trước hạn

Nếu rút tiền tiết kiệm trước hạn, người tiêu dùng sẽ chỉ được hưởng lãi suất vay không kỳ hạn trong thời hạn đã gửi, lãi suất vay này thường xuyên thấp hơn những so với lãi suất vay có kỳ hạn; vì vậy khách hàng cần cân nhắc thật kỹ.

Trường hợp chỉ cần tiền vội trong vài ngày, khách hàng hàng rất có thể sử dụng dịch vụ thương mại thấu chi cầm đồ tài khoản tiết kiệm ngân sách ở một số trong những ngân hàng ráng cho việc tất toán. Như vậy, khách hàng vừa gồm tiền chi tiêu và sử dụng vừa không mất số chi phí lãi đang có một trong những ngày đã gửi.

2.5. Kiểm tra số dư tài khoản tiền giữ hộ định kỳ

Khi nhờ cất hộ tiết kiệm, người sử dụng nên kiểm tra số dư thông tin tài khoản tiền gửi chu kỳ để hiểu rằng số tiền trong sổ là bao nhiêu, lãi suất, ngày đáo hạn. Đây vẫn là địa thế căn cứ để người tiêu dùng quyết định việc thực hiện số tiền giữ hộ khi đáo hạn như thế nào.

Gửi tiết kiệm ngân sách tại BIDV, Quý khách có thể dễ dàng tra cứu vãn và update thông tin sổ tiết kiệm ngân sách và chi phí bằng các vẻ ngoài như đăng ký nhận tin dịch chuyển số dư qua BSMS, tin nhắn OTT bên trên ứng dụng ngân hàng đầu tư và phát triển bidv Smart

Banking, email… cho nên khách hàng hoàn toàn có thể hoàn toàn yên tâm về tính bình an và bảo mật thông tin tài khoản tiết kiệm chi phí của mình

Bạn hoàn toàn có thể đăng cam kết nhận thông tin giao dịch qua email ngay trên ngân hàng đầu tư và phát triển Smart

Banking để theo dõi biến động số dư tài khoản

2.6. Quan tâm đến sức mạnh mẽ của lãi kép

Khi gởi tiết kiệm, có một tin tức bạn tránh việc bỏ qua là lãi kép. Lãi kép được hiểu là phần lãi được ra đời từ chi phí lãi lúc đầu sau khi chúng ta gửi tiết kiệm ở những chu kỳ luân hồi tiếp theo. Quá trình sinh ra lãi kép này có cách gọi khác là “lãi đẻ ra lãi”. Nhờ đó, từ một trong những tiền ngày tiết kiệm nhỏ ban đầu, ví như quay vòng liên tục, tín đồ gửi sẽ nhận thấy số tiền to hơn nhiều.

2.7. Đảm bảo bình an cho sổ huyết kiệm

Sổ tiết kiệm là 1 trong loại gia tài quan trọng. Để đảm bảo an toàn an toàn, chúng ta cần nắm rõ các chú ý sau:

Đọc kỹ thông tin trên hội chứng từ và tuyệt vời không ký vào hội chứng từ trống hay không không thiếu thông tin.Việc gửi/rút tiền tiết kiệm ngân sách tại quầy bắt buộc được bạn triển khai trực tiếp sống quầy giao dịch thanh toán của ngân hàng.Cần soát sổ kỹ thông tin trên sổ tiết kiệm chi phí để đảm bảo an toàn tính đúng đắn rồi new ký nhận.Sử dụng một mẫu chữ cam kết thống nhất khi đăng ký mở sổ tiết kiệm và rút tiền để quá trình giao dịch diễn ra nhanh chóng, thuận lợi, bảo đảm an toàn. Nếu chuyển đổi chữ ký, bạn phải đến bank để đk lại.Kiểm tra thông tin sổ tiết kiệm ngân sách định kỳ để nắm bắt thông tin.Cất giữ sổ ngày tiết kiệm cẩn trọng và không nhằm lộ thông tin cá nhân, mật khẩu tài khoản, mã OTP.3. Gửi tiết kiệm có kỳ hạn lãi suất lôi kéo tại BIDV

Qua những chú ý ở trên, có thể nhận thấy chúng ta nên gửi tiết kiệm chi phí có kỳ hạn để hưởng mức lãi suất cao hơn. Đồng thời, bạn nên gửi tiết kiệm chi phí ở những ngân hàng uy tín như BIDV.

Hiện nay, bidv đang hỗ trợ 5 loại tiết kiệm ngân sách và chi phí có kỳ hạn gồm những: Tiền gửi bao gồm kỳ hạn theo phù hợp đồng, tiền gửi tiết kiệm có kỳ hạn trên quầy, Tiền gởi online, Tiền gửi tích lũy trên quầy, chứng chỉ tiền gửi.

Sau khi hoàn tất giao dịch gửi tiết kiệm ngân sách có kỳ hạn trên quầy, quý khách sẽ nhận thấy Thẻ huyết kiệm

Lãi suất dấn được bao nhiêu tùy ở trong vào việc bạn chắt lọc kỳ hạn nhiều năm hay ngắn và chính sách lãi suất tùy theo thời kỳ mà bidv áp dụng. Để hiểu rằng mức lãi suất cụ thể đối với từng kỳ hạn được BIDV áp dụng trong từng thời điểm, bạn có thể tham khảo tại đây

Nhìn chung, hình thức gửi tiết kiệm chi phí online thông thường sẽ có lãi suất cao hơn nữa so với vẻ ngoài gửi tiết kiệm ngân sách và chi phí tại quầy (tại thời điểm tháng 01/2022 lãi suất vay tiền nhờ cất hộ online cao hơn 0.2%/năm so với lãi suất vay niêm yết trên quầy, chế độ có thể đổi khác theo từng thời kỳ).

Không chỉ đa dạng chủng loại về sản phẩm, lúc gửi tiết kiệm ngân sách tại BIDV, khách hàng còn nhận được nhiều ích lợi như:

Quy trình gửi, nhấn lãi đơn giản, mau lẹ tại tất cả các đưa ra nhánh/phòng giao dịch BIDV trên toàn quốc hoàn toàn có thể nhận lãi trực tiếp tại quầy hoặc dấn lãi qua tài khoản giao dịch thanh toán Lãi An Phát với nhiều ưu đãi hấp dẫnLãi suất thắt chặt và cố định trong trong cả kỳ hạn với không chịu ảnh hưởng của thị trường

Được áp dụng sổ tiết kiệm chi phí để vậy cố, chiết khấu, thế chấp ngân hàng khi có nhu cầu vay vốn

Như vậy, nếu hỏi có đề nghị gửi tiết kiệm ngân sách và chi phí không thì câu vấn đáp là “có” vào trường hợp các bạn có tiền thong thả và đã tìm kiếm hiệ tượng đầu tư an toàn, không yêu cầu lợi nhuận quá cao. Hãy liên hệ với ngân hàng đầu tư và phát triển bidv qua số hotline 1900 9247 nếu bạn có nhu cầu được tư vấn thêm về thương mại & dịch vụ gửi huyết kiệm

Bạn đã từng có lần nghe mang lại khái niệm “đáo hạn không quay vòng” chưa? ví như chưa, bạn có tò mò và hiếu kỳ liệu nó có tác động gì đến khoản vay mượn và hoạt động tiết kiệm của bản thân mình hay không? Đừng lo, bài viết dưới phía trên của dautugiatot.com để giúp bạn lời giải những thắc mắc này.

Đáo hạn không quay vòng là gì?

Phương thức đáo hạn không quay vòng là khi hết kỳ hạn, quý khách hàng cần tới bank làm thủ tục tất toán, rút cả cội lẫn lãi và không liên tiếp gửi nữa.

Với phương thức này, quý khách cần lưu giữ rõ ngày chấm dứt kỳ hạn để gia công thủ tục.

Điều khiếu nại đáo hạn không xoay vòng

Dưới đó là những đk chính cần thỏa mãn để chúng ta cũng có thể thực hiện việc gửi tiết kiệm ngân sách và chi phí theo cách làm đáo hạn không quay vòng tại những ngân hàng:

Khách hàng gồm sẵn thông tin tài khoản gửi tiết kiệm chi phí hoặc đang xuất hiện khoản vay mượn tại bank và đến hạn thanh toán.Khách hàng nằm trong độ tuổi từ đôi mươi – 65 và có khá đầy đủ năng lực hành vi dân sự theo pháp luật quy định.Khách hàng không tồn tại lịch sử nợ xấu, thu nhập nhập ổn định (đáo hạn vay vốn).Khách hàng tất cả hộ khẩu/KT3 tại những quanh vùng có chi nhánh của ngân hàng.Nếu đáo hạn khoản vay, bạn cần phải có tài sản cầm đồ để ngân hàng nhận xét giá trị gia sản và chỉ dẫn quyết định hỗ trợ số vốn đáo hạn.Thủ tục làm hồ sơ đáo hạn không xoay vòng

Đối với cách làm đáo hạn không xoay vòng gốc gửi ngày tiết kiệm, thủ tục vô cùng đối kháng giản. Khi đến hạn, bạn chỉ việc mang sổ đến ngân hàng và làm theo hướng dẫn.

Các yêu mong về hồ nước sơ có thể khác nhau phụ thuộc vào từng ngân hàng. Nhưng chú ý chung, nếu như đáo hạn, bạn sẽ phải chuẩn bị những giấy tờ cơ bản như:

Hợp đồng khoản vay mượn cũ (đối với trường hợp bạn có nhu cầu đáo hạn khoản vay).Giấy tờ tùy thân: CMND/CCCD/Hộ chiếu/sổ hộ khẩu, vẫn còn hạn áp dụng và cần là sách vở chính chủ.Hồ sơ chứng minh tài chính, chẳng hạn như hợp đồng lao động, bản sao kê lương. Đối với doanh nghiệp, các bạn cần sẵn sàng thêm giấy đk kinh doanh, report tài chính,…Hồ sơ nắm chấp: ví như áp dụng, rất có thể là sổ đỏ, giấy đk xe, hoặc những tài sản thế chấp ngân hàng khác.Việc sẵn sàng đầy đủ tài liệu và tuân thủ các thủ tục giúp quá trình đáo hạn diễn ra thuận tiện và cấp tốc chóng.

Cách tính lãi suất phương thức đáo hạn không xoay vòng

Đáo hạn huyết kiệm

Có nhì trường hợp sẽ xảy ra khi người sử dụng đáo hạn không xoay vòng:

Trường phù hợp 1: nếu như rút toàn thể vào ngày đáo hạn của kỳ hạn gửi, quý khách sẽ thừa hưởng lãi suất cố định theo kỳ hạn đã thỏa thuận trước đó.Trường vừa lòng 2: vào trường đúng theo tiền gửi tiết kiệm ngân sách đã thừa ngày đáo hạn, chi phí lãi của kỳ trước đã được auto cộng dồn vào tiền gốc và liên tiếp chuyển sang trọng kỳ hạn mới.Khi đó, số chi phí lãi được xem như sau:

Số tiền lãi = Tiền gửi x lãi suất vay (%/năm) x Số ngày gửi thực tế/365

Ví dụ: Anh A gởi 500 triệu đồng, kỳ hạn 12 tháng, cùng với mức lãi suất vay 6.5%/năm. Đến ngày đáo hạn, lãi suất được tận hưởng là: 500.000.000 đồng x 6.5% x 365/365 = 32.500.000 đồng.

Khi mang lại kỳ hạn mà quý khách hàng chưa tất toán, số chi phí lãi này sẽ tiến hành cộng vào số vốn 500 triệu, sau đó khoản chi phí này vẫn được coi là tiền gốc bắt đầu và ban đầu quay vòng lịch sự kỳ hạn mới (kỳ hạn 12 tháng).Trường hợp quý khách muốn vớ toán sổ tiết kiệm ngân sách sớm hơn thời hạn đáo hạn trong sổ, thì lãi suất ngân hàng sẽ tính theo mức giữ hộ không kỳ hạn. Theo đó, số ngày hưởng lãi sẽ tiến hành tính từ ngày trước tiên của kỳ hạn đến ngày chúng ta tất toán.

Đáo hạn vay mượn vốn

Rất nhiều người tiêu dùng không có đủ tiền để thanh toán tổng thể số tiền sẽ vay mang lại ngân hàng. Trong trường phù hợp này, một lựa chọn thường thì là sử dụng phương thức đáo hạn để có thời gian bổ sung cho việc trả nợ. Lãi suất vay cho khoản vay mượn đáo hạn sẽ được quy định tùy ở trong vào ngân hàng rõ ràng mà ai đang giao dịch.

Công thức tính: Khoản tầm giá = Số dư nợ x lãi suất vay (%/năm) x Số ngày thực gửi/365

Ví dụ: Anh B vay bank 200 triệu/năm, đáo hạn với lãi vay 7%/năm thì mỗi tháng phải trả là:

Lãi vay mượn = (200 triệu * 7%/năm * số ngày vay thực tế 31 ngày): 365 Ngày= 1.189.000 đồng/tháng

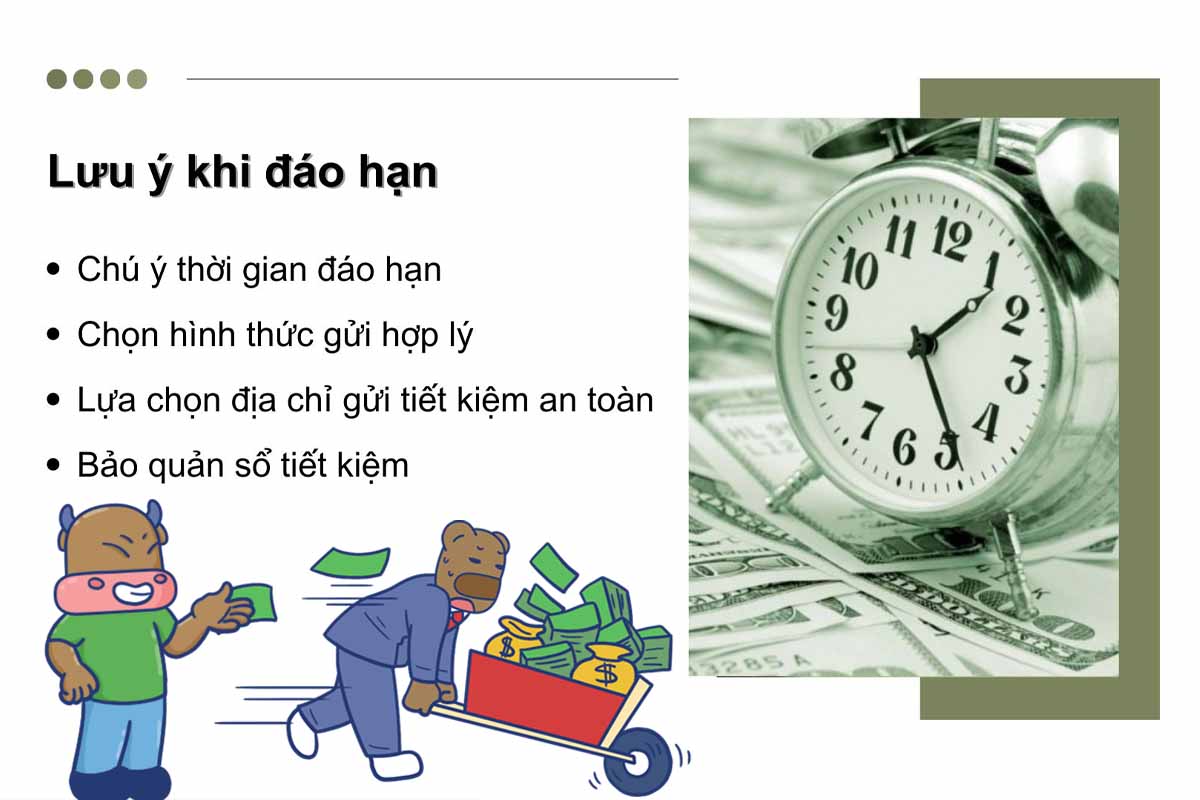

Những lưu ý khi đáo hạn ngân hàng

Để bảo đảm lợi ích về tối đa, chúng ta cần tuân hành những xem xét sau khi triển khai đáo hạn ngân hàng không cù vòng vốn.

Chú ý thời gian đáo hạn: Nếu bạn có nhu cầu tiếp tục giữ hộ tiết kiệm sau khi đáo hạn, bạn cần tiến hành tất toán số tiền tiết kiệm ngân sách hiện tại trước. Sau đó, mới có thể bắt đầu thủ tục gửi tiết kiệm ngân sách mới.Chọn hiệ tượng gửi vừa lòng lý: Nếu bạn có nhu cầu tích lũy, nên lựa chọn kỳ hạn nhiều năm (thường khoảng chừng 1 năm), để đã đạt được lãi suất tốt nhất. Còn nếu đề xuất sự linh hoạt, hãy lựa chọn thời gian ngắn hơn, để quản lý tài chính một bí quyết hiệu quả.Lựa chọn add gửi tiết kiệm ngân sách và chi phí an toàn: Hãy ưu tiên gửi tiết kiệm ngân sách và chi phí tại những ngân hàng phệ thuộc khối hệ thống ngân hàng công ty nước, nhằm đảm bảo bình an và phân biệt trong quy trình giao dịch.Bảo quản sổ huyết kiệm: tránh mất mát, rách nát hay hư hỏng. Sổ tiết kiệm giúp xác nhận số tiền bạn đã gửi. Khi đến thời điểm đáo hạn, nếu không có sổ huyết kiệm, thủ tục sẽ không thể được tiến hành.

{kind=link}