Thị trường hiện thời luôn sẵn có tương đối nhiều kênh tiết kiệm và chọn lọc đầu tư. Tuy nhiên, câu hỏi “Tiết kiệm tốt đầu tư?” vẫn luôn luôn là nỗi băn khoăn của những người. Hiểu rõ sự khác biệt giữa các vẻ ngoài đầu tư sẽ giúp đỡ bạn đưa ra quyết định tương xứng nhất với mục tiêu tài chính của gia đình.

Trong bài xích này,Prudential đang phân tích và so sánh bảo hiểm nhân thọ với gửi tiết kiệm chi phí - nhì phương án chi tiêu tương đối an toàn được không ít người dân quan tâm. Bạn đang xem: Nên tiết kiệm hay đầu tư

So sánh bảo hiểm nhân thọ cùng gửi máu kiệm

Về cơ bản, bạn có thể hiểu bởi sao bảo hiểm nhân thọ với gửi tiết kiệm dễ bị nhầm lẫn, bởi cả hai đều hoạt động hợp pháp dưới sự giám sát và đo lường trực tiếp của bộ Tài thiết yếu và bao gồm phủ, mục tiêu chung là hỗ trợ tích lũy tài chính và đầu tư chi tiêu an toàn. Khi kết thúc thời hạn phù hợp đồng, fan gửi/người tham gia rất có thể nhận lại khoản tiền cội và lãi vay từ những quỹ đầu tư của tổ chức.

Tuy nhiên, xét về quyền hạn và đặc điểm thì bảo đảm nhân thọ và gửi tiết kiệm là hoàn toàn khác nhau. Dưới đây là bảng so sánh tổng quát nhất mà chúng ta cũng có thể tham khảo:

Tiêu chí so sánh | Bảo hiểm nhân thọ | Gửi tiền ngày tiết kiệm |

Hình thức tham gia | Để mua bảo hiểm nhân thọ, fan tham gia buộc phải đóng chi phí theo thỏa thuận trong phù hợp đồng. Bảo hiểm được coi như như “vé thông hành”, sau đây khi xảy ra bất kỳsự kiện bảo hiểm nào tác động tới tính mạng của con người hay mức độ khỏe, công ty bảo hiểm sẽ triển khai chi trả phí bồi thường nhất định. | Khi nhờ cất hộ một khoản chi phí vào ngân hàng, có nghĩa là bạn đã đăng ký tham gia bề ngoài gửi tiền máu kiệm. Tùy theo nấc lãi suất ngân hàng quy định, người gửi có thể nhận lại số tiền lãi tương xứng, mặt khác linh hoạt rút tiền vào đầu kỳ, thời điểm giữa kỳ hoặc cuối kỳ. |

Điều kiện tham gia | Người tham gia bảo hiểm phải đáp ứng 4 yếu tố cơ phiên bản là sức khỏe, tuổi tác, công việc và nghề nghiệp và tài chính. | Độ tuổi buổi tối thiểu để tham gia gửi tiết kiệm ngân sách và chi phí tại các ngân mặt hàng là 18 tuổi với phải tất cả căn cước công dân (CCCD) hoặc hộ chiếu (HC) còn thời hạn hiệu lực. |

Nhu cầu & Quyền lợi | Nếu bạn có nhu cầu “tiết kiệm – bảo vệ” thì đầu tư cho bảo hiểm vừa đem đến sự bảo đảm an toàn về tài chính so với các đen thui ro, vừa mang lại thời cơ sinh lời, lại vừa là kênh huyết kiệm khiến cho bạn chủ động xuất bản quỹ dự phòng cho bạn dạng thân và gia đình. Với nhiều nhiều loại bảo hiểm, những khoản tổn phí đóng sản phẩm năm rất có thể được đánh giá như một khoản tiết kiệm, số tiền này sẽ tiến hành tích lũy trong nhiều năm hạn với được hoàn trả kèm lãi vay khi đáo hạn. Nếu gia nhập bảo hiểm links đầu tư, fan tham gia được quyền lựa chọn chi tiêu phí bảo đảm vào những quỹ liên kết đơn vị. Lãi suất tùy nằm trong vào công dụng kinh doanh của các đơn vị mà bạn lựa chọn. | Nếu bạn muốn “tiết kiệm – đầu tư”, thì gởi tiết kiệm là 1 trong những kênh đầu tư bình yên vừa sinh lãi suất định kỳ, vừa giúp đảm bảo một khoản ngân sách trong gia đình khi phải thiết. Mặc dù nhiên, khoản chi tiêu này chỉ solo thuần mang ý nghĩa tiết kiệm. Khác với bảo đảm nhân thọ, gửi tiết kiệm ngân sách và chi phí không sở hữu yếu tố bảo vệ. Người tiêu dùng khi rút tiền đang nhận được toàn cục số tiền gốc và tiền lãi lúc kết thúc. Tùy theo số tiền gửi, kỳ hạn giữ hộ ngắn xuất xắc dài, lãi vay nhận được xê dịch từ 3% - 7.1% từng năm. |

Quy mô nhiệm vụ của công ty đối tác gửi tiền | Nếu chúng ta có một hợp đồng bảo hiểm nhân thọ, trách nhiệm của khách hàng bảo hiểm sẽ không chỉ là gói gọn trong số phí các bạn đóng bên cạnh đó cả trong việc cam kết đảm bảo tài chính của khách hàng và mái ấm gia đình như đã hình thức trong hòa hợp đồng. | Trong ngôi trường hợp các bạn gửi ngân hàng, nhiệm vụ của ngân hàng chỉ gói gọn trong số tiền gởi cùng lãi suất vay đã cam kết. |

Tính hoạt bát trong chiến lược đóng phí | Khi download hợp đồng bảo hiểm, giả dụ hủy vừa lòng đồng giữa những năm đầu tiên các bạn sẽ nhận giá trị hoàn trả rất phải chăng so với số tiền đang đóng. Điều này để giúp bạn giữ được kinh nghiệm tiết kiệm cho tới ngày phù hợp đồng đáo hạn. | Khi gửi tiết kiệm chi phí tại ngân hàng, bạn cũng có thể rút bất kể lúc nào mà lại vẫn bảo đảm nhận lãi suất tương ứng cho thời gian bạn nhờ cất hộ tiền. Tiền giữ hộ ngân hàng hữu ích thế về tính linh hoạt cao, tuy vậy đây cũng chính là nhược điểm hoàn toàn có thể khiến chiến lược tiết kiệm của người sử dụng “phá sản” nếu như bạn không tự để kỷ biện pháp trong bài toán chi tiêu. |

Thời hạn hợp đồng/kỳ hạn tham gia | Người tham gia hoàn toàn có thể lựa lựa chọn thời hạn bảo vệ là 5 năm, 10 năm, 20 năm hoặc thậm chí là trọn đời. Xem thêm: Ai Phê Duyệt Dự Toán Chuẩn Bị Đầu Tư, Hỏi: Hướng Dẫn Thẩm Định Dự Toán Chuẩn Bị Đầu Tư | Hình thức gửi tiết kiệm chất nhận được bạn chọn kỳ hạn gửi theo tuần, theo tháng hoặc theo năm. |

Mua bảo hiểm hay giữ hộ tiết kiệm bổ ích hơn?

Thật nặng nề lựa chọn nên mua bảo hiểm giỏi gửi huyết kiệm, vì mục đích của việc đầu tư cho bảo hiểm là đảm bảo an toàn chứ không để sinh lợi, còn mục đích của gửi tiết kiệm ngân sách và chi phí là chi tiêu sinh lợi chứ không hề để phòng xui xẻo ro.

Lấy một ví dụ đơn giản, chị A và chị B thuộc dành khoảng tầm 20 triệu để tham gia một phương án tài chính. Trong khi chị A gửi tiền vào ngân hàng thì chị B cần sử dụng số tiền để mua bảo hiểm nhân thọ.

Nếu mong mỏi muốn bảo đảm an toàn tài chính, tham gia bảo hiểm nhân thọ là sự lựa lựa chọn lý tưởng để vừa nhận ra tích lũy, vừa được bảo vệ trước vào trường hợp chạm chán rủi ro yêu thương tật, tử vong.

Tuy nhiên, bảo đảm nhân thọ là việc tích lũy lâu dài. Vị vậy nếu như nhu cầu của người sử dụng chỉ solo thuần là tích lũy, có lãi và vớ toán nhanh, hãy chọn hiệ tượng gửi chi phí ngân hàng.

Nếu còn cảm xúc khó khăn, lừng khừng nên chi tiêu cho vẻ ngoài nào thì rất có thể kết hòa hợp cả hai phương pháp với nhau, bằng cách trích ra một nửa nhằm gửi tiết kiệm, nửa còn sót lại dành để mua bảo hiểm. Nhờ đó, bạn không những nhận được khoản lãi suất cao từ phía ngân hàng, mà lại còn hoàn toàn có thể chu toàn một quỹ tiết kiệm, nhằm mục đích thực hiện dự tính mong muốn, cũng như bảo đảm an toàn gia đình trước khủng hoảng không lường trước.

Các sản phẩm tích lũy tài chủ yếu hiện đại, mang lại những dự tính tương lai

Mỗi người bọn họ đều bao gồm cách khác biệt để thực hiện dòng tiền của chính mình sao mang đến hiệu quả. Do thế, hãy để ý đến thật kỹ thân các bề ngoài đầu tư để có lựa chọn sáng xuyên suốt nhất phù hợp với nhu yếu của bạn dạng thân và gia đình bạn nhé!

Mặc dù tình trạng phệ hoảng kinh tế đã bao gồm chuyển biến đổi nhất định, tuy nhiên lãi suất tiết kiệm ngân sách và chi phí vẫn vẫn “chìm sâu”. Trước toàn cảnh này, liệu đầu tư chi tiêu chứng khoán có phải kênh tích lũy hấp dẫn hơn đối với gửi tiết kiệm không? đội ngành nào thông thường sẽ có hiệu suất tốt hơn trong quá trình đầu hạ lãi suất? Cùng khám phá gửi tiết kiệm ngân sách hay chi tiêu chứng khoán mới là kênh sinh lời thu hút năm 2024.

Bối cảnh thị phần hiện tại

Trong bối cảnh mặt bằng lãi suất sẽ có tín hiệu hạ nhiệt, các chuyên gia phân tích cho rằng, nhà đầu tư chi tiêu có thể giải ngân một phần vào thị phần chứng khoán.

Sau các rủi ro về hệ thống ngân mặt hàng trên gắng giới, thị phần dự báo viên Dự trữ Liên bang Mỹ (Fed) vẫn nới lỏng cơ chế tiền tệ, trái ngược với cách nhìn trước đó. Rứa thể, thị phần kỳ vọng Fed sẽ không tăng lãi vay nữa với thậm chí hoàn toàn có thể cắt giảm lãi vay để ứng phó với chứng trạng suy thoái. Điều này khiến chuyển động gửi tiết kiệm ngân sách vào bank trở cần kém thu hút hơn.

Lãi suất và chứng khoán luôn luôn có mối tương quan nghịch biến. Việc kỳ vọng lãi suất hạ nhiệt chính là chất xúc tác giúp chứng khoán phục hồi trong thời hạn tới. Trước việc chênh lệch thân tỷ số P/E và lãi vay tiền gửi, kênh đầu tư chi tiêu chứng khoán dần dần trở nên lôi kéo hơn. Thời gian này, việc lãi suất vay giảm sẽ có tác động tích cực đến thu nhập thị trường tương tự như giảm chi tiêu cơ hội khi đầu tư chi tiêu vào triệu chứng khoán.

So sánh thị phần chứng khoán và gửi tiết kiệm

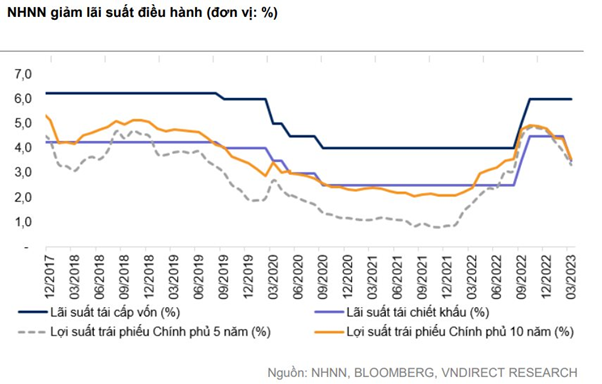

Thống kê mang đến thấy, lãi suất vay tiền gửi ngân hàng chỉ ở tầm mức 3.5-3.8%/năm cùng với kỳ hạn 1-5 tháng, rẻ hơn những so với mức trần 4.75%. Tương tự, những kỳ hạn 6-11 tháng chỉ đạt ngưỡng 4.8-5%/năm và trên 12 tháng cũng chỉ tầm 5.2-5.5%/năm.

Nếu lấy lãi suất vay danh nghĩa trừ đi lạm phát dự kiến, lãi vay thực bình quân chỉ từ 0.5-1%/năm. So với phương châm tăng trưởng GDP 6-6.5% định đào bới 2024, kênh gửi tiết kiệm chi phí thực sự đã không tốt hấp dẫn.

Việc lãi vay tiền gửi tụt giảm mạnh tạo cơ hội phát triển cho những kênh đầu tư chi tiêu khác, đặc biệt là thị trường chứng khoán. Cụ thể, khi so sánh lãi suất 12 tháng với hệ số P/E, rất có thể thấy chứng khoán đang ở mức khá hấp dẫn.

Hiện thông số P/E thị trường chứng khoán đang ở tại mức 13,86 lần, tuy tăng so với thời điểm cuối năm 2022 nhưng mà vẫn thấp rộng mức trung bình năm ngoái và rẻ hơn nhiều so cùng với P/E của kênh gửi tiết kiệm ngân sách (20 lần).

Nhiều cp vốn hóa lớn hình như bị định vị thấp. Khi lợi nhuận năm 2024 được kỳ vọng phục sinh mạnh mẽ, định giá đầu tư và chứng khoán sẽ càng hấp dẫn, tạo cơ hội cho nhà chi tiêu kiếm lợi nhuận to theo lý lẽ “lãi suất kép”. Dự đoán lợi nhuận các doanh nghiệp niêm yết năm 2024 rất có thể tăng 17%, đa số đến từ các ngành thép, thủy sản, phân bón, phân phối lẻ...

Với ảnh hưởng trễ của chính sách sau mọi lần bớt lãi suất quản lý điều hành và các yếu tố tài chính khác, dự kiến mặt bằng lãi suất giải ngân cho vay sẽ liên tục giảm thời gian tới.

Dựa vào toàn cảnh thị trường, một vài lời khuyên mang lại nhà đầu tư chi tiêu giai đoạn tới:

Nên ưu tiên vào kênh đầu tư chứng khoán, đặc biệt nên phân bổ vốn vào số đông nhóm ngành có hiệu suất giỏi trong giai đoạn đầu lãi suất hạ nhiệt độ như công nghệ, tài chính, công nghiệp, chi tiêu và sử dụng thiết yếu đuối và vật tư xây dựng.

Nếu chọn lọc gửi ngày tiết kiệm, phải ưu tiên cho những kỳ hạn nhiều năm (>6 tháng) và để được hưởng nấc lãi suất tối đa khi toàn cảnh lãi suất mát hơn vẫn kéo dài.

Kết luận

Mặt bởi lãi suất rất có thể còn giảm nữa. Đây là thời điểm phù hợp để vận động và di chuyển vốn sang đầu tư chi tiêu chứng khoán. Cơ hội này, những doanh nghiệp giảm ngân sách chi tiêu tài chính, nâng định vị cổ phiếu, thúc đẩy dòng vốn từ gửi bank chảy vào triệu chứng khoán. Hãy tìm hiểu và tham gia chi tiêu chứng khoán nước ngoài để tận dụng triệt để cơ hội mới mang đến kênh đầu tư này.

{kind=link}