Rút tiền tiết kiệm trước thời hạn là bài toán bạn thực hiện rút số tiền gởi trước thời gian thỏa thuận cùng với ngân hàng. Tuy có thể giúp bạn giải quyết và xử lý được những sự việc cấp bách nhưng việc này sẽ tác động đến tiền lãi tiết kiệm bạn dấn được. Nếu như bạn đang suy xét chủ đề này, hãy thuộc tham khảo bài viết sau!

Khách sản phẩm rút trước hạn chi phí gửi tiết kiệm vẫn sẽ được trao lãi suất theo thỏa thuận. Bạn đang xem: Sổ tiết kiệm không rút được tiền

Bạn đọc lưu ý: câu chữ đề cập trong nội dung bài viết được tổng vừa lòng dựa trên thông tin chung của thị trường, không thay mặt đại diện cho duy nhất các sản phẩm và dịch vụ thương mại của Techcombank. |

1. Có thể rút tiền tiết kiệm ngân sách trước kỳ hạn không?

Khi gửi tiết kiệm ngân sách có kỳ hạn trên ngân hàng, khách hàng có thể rút chi phí trước hạn vào bất kỳ thời điểm nào.

Tùy nằm trong theo thỏa thuận hợp tác hoặc sản phẩm người tiêu dùng sử dụng tại những ngân hàng mà ngân hàng vẫn sẽ tiến hành tất toán tài khoản tiết kiệm trước ngày đáo hạn dù người dùng rút tổng thể hay chỉ một trong những phần tiền giữ hộ tiết kiệm. Tuy nhiên, các bạn sẽ chỉ được nhận lãi suất gửi tiết kiệm ngân sách không kỳ hạn (0,1% - 0,5%/năm) so với phần chi phí rút trước thời hạn này. Còn khoản tiền tiết kiệm chi phí còn lại vẫn thừa hưởng theo mức lãi suất đã thỏa thuận ban đầu.

Lưu ý: nếu muốn rút một số tiền béo (vài trăm triệu mang lại vài tỷ đồng), bạn cần báo trước với bỏ ra nhánh bank giao dịch. Vị thông thường, ngân hàng không có quá các tiền mặt tại các đại lý giao dịch, vì thế việc thông báo trước để giúp đỡ họ chuẩn bị và bảo đảm an toàn quy trình ra mắt một cách dễ dãi nhất.

Nếu cần rút một trong những tiền lớn, chúng ta nên báo trước để bank có sự chuẩn bị.

2. Rút tiền tiết kiệm chi phí trước kỳ hạn có được nhận tiền lãi không?

Theo Điều 5 Thông bốn 04/2022/TT-NHNN, khách hàng rút tiền trước hạn vẫn được nhận tiền lãi. Lãi suất rút tiền tiết kiệm trước kỳ hạn được khí cụ như sau:

Nếu quý khách hàng rút toàn cục số chi phí gửi: lãi vay sẽ được áp dụng theo mức lãi suất vay tiền gửi không kỳ hạn thấp duy nhất mà bank đang vận dụng tại thời gian đó.Nếu người sử dụng rút một trong những phần tiền gửi: Mức lãi vay của phần tiền gửi rút trước hạn được xem giống với ngôi trường hợp quý khách rút tổng thể số chi phí gửi. Còn phần tiền nhờ cất hộ còn lại, lãi suất được xem theo mức lãi suất vay đang vận dụng với tài khoản tiết kiệm như vẫn thỏa thuận.Ví dụ: các bạn có 5.000.000 VND gửi tiết kiệm ngân sách và chi phí trong 30 ngày với lãi suất là 4%/năm, lãi suất vay không kỳ hạn là 0,5%/năm, lãi nhấn theo ngày. Nếu bạn muốn rút chi phí trước hạn 15 ngày thì sẽ có được 2 trường hòa hợp tính lãi như sau:

Trường đúng theo 1: bạn rút tổng thể khoản giữ hộ và nhận thấy số chi phí lãi là: 5.000.000 x 0,5%/365 x 15 = 1.027 VND.

Trường hợp 2: các bạn rút 2.000.000 VND (rút 1 phần) thì chi phí lãi được tính như sau:

Tiền lãi trên số tiền sẽ rút: 2.000.000 x 0.5%/365 x 15 = 410 VND.Tiền lãi 15 ngày vào đầu kỳ hạn: 5.000.000 x 4%/365 x 15 = 8.219 VND.Tiền lãi 15 ngày cuối kỳ hạn: 3.000.000 x 4%/365 x 15 = 4.932 VND.Vậy, tổng số tiền lãi mà quý khách nhận được sau 1 tháng gửi tiết kiệm trong trường hợp 2 là: 8.219 + 4.392 + 410 = 13.561 VND.

3. Rút tiền tiết kiệm chi phí trước kỳ hạn tất cả bị phát không?

Việc có áp dụng mức phạt lúc rút tiền gửi tiết kiệm chi phí trước thời hạn hay là không sẽ nhờ vào vào việc thỏa hiệp trước đó giữa fan gửi tiền cùng ngân hàng. Nạm thể:

Trường vừa lòng có thỏa thuận hợp tác trước đó: vào trường hợp hai bên (người giữ hộ tiền cùng ngân hàng) đã đồng ý thỏa thuận về việc áp dụng mức phạt lúc rút chi phí trước hạn thì người gửi có thể phải chịu đựng mức vạc này. Mặc dù nhiên, hiện nay đa số những ngân hàng sẽ không áp dụng mức chi phí này.Trường hợp không tồn tại thỏa thuận trước đó: Theo quy định của Thông bốn 04/2022/TT-NHNN của bank Nhà nước Việt Nam, trường hợp giữa tín đồ gửi chi phí và bank không có ngẫu nhiên thỏa thuận như thế nào về bề ngoài phạt khi rút tiền trước kỳ hạn thì người gửi tiền sẽ không biến thành phạt.4. Những cách rút tiền tiết kiệm ngân sách trước kỳ hạn

Hiện nay, gồm 3 hiệ tượng rút tiền tiết kiệm ngân sách bao gồm: Rút tiền trải qua Mobile Banking của ngân hàng, rút tiền tiết kiệm chi phí tại cây ATM và rút trực tiếp tại quầy giao dịch ngân hàng.

Rút tiền thông qua Mobile Banking: Với hiệ tượng này, người dùng không cần sẵn sàng giấy tờ. Núm vào đó, khách hàng hàng chỉ cần thao tác trên ứng dụng và trải qua công việc bảo mật như nhập mật khẩu, mã OTP... để tiến hành rút tiền. Sau thời điểm hoàn tất công việc xác thực, tiền sẽ tiến hành chuyển từ bỏ tài khoản tiết kiệm về tài khoản bank của bạn dùng.

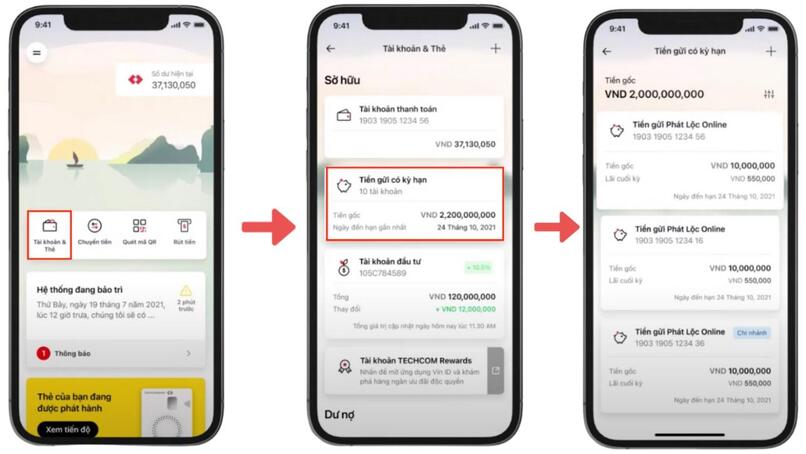

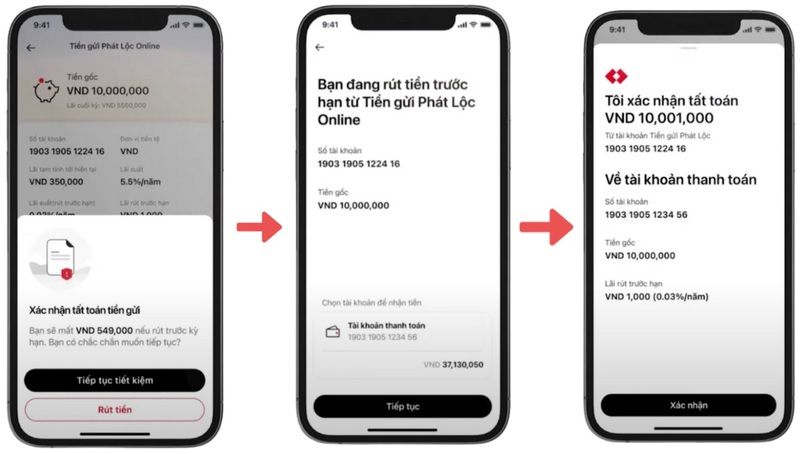

Để rút tiền trải qua Mobile Banking, chúng ta cũng có thể tham khảo lí giải trên ứng dụng Techcombank sản phẩm điện thoại với công việc đơn giản sau:

Bước 1: Đăng nhập vào Mobile Banking > lựa chọn Tài khoản và thẻ > chọn Tiền gửi bao gồm kỳ hạn.Bước 2: chắt lọc khoản tiền bạn muốn rút > lựa chọn Rút tiền.Bước 3: nếu khách hàng đã ra quyết định rút > lựa chọn Rút tiền. Nếu không muốn > chọn Tiếp tục huyết kiệm.Bước 4: Chọn tài khoản để thừa nhận tiền > lựa chọn Tiếp tục > chọn Xác nhận để chấm dứt việc rút tiền máu kiệm.

Bạn đề nghị đăng nhập Techcombank smartphone và chọn khoản chi phí gửi đề xuất rút.

Bước cuối cùng xác thực và trả tất giấy tờ thủ tục rút tiền.

Rút tiền tại cây ATM trải qua thẻ ngân hàng: Để thực hiện việc rút tiền tiết kiệm ngân sách tại cây ATM, fan dùng chỉ việc sử dụng thẻ ATM và mã sạc pin tương ứng. Bạn có thể tham khảo làm việc rút tiền như sau:

Bước 1: Đến cây ATM > Đưa thẻ bank vào vào máy.Bước 2: Chọn ngôn từ > Nhập mã sạc pin > chọn Xác nhận.Xem thêm: Vị trí apec mũi né có nên đầu tư apec mũi né ? có nên đầu tư apec group không

Bước 3: lựa chọn Rút tiền tiết kiệm ngân sách > lựa chọn tài khoản tiết kiệm cần rút > lựa chọn Xác nhận.Bước 4: sau thời điểm máy chứng thực giao dịch thành công, dìm tiền tại ô chứa tiền mặt với lấy lại thẻ ngân hàng.Tùy theo nguyên tắc và chính sách của từng bank mà khách hàng hoàn toàn có thể rút 1 phần hoặc toàn cục số tiền tiết kiệm chi phí tại cây ATM, cùng với khoản phí tổn rút tiền khoảng 2 ngàn - 10.000 VND. Giữ ý, khi làm việc nhập mã PIN, bạn nên che phần nút bấm nhằm tránh kẻ tà đạo lợi dụng.

Bạn hoàn toàn có thể rút 1 phần hoặc tổng thể số tiền tiết kiệm, tùy trực thuộc theo luật pháp của từng ngân hàng.

Rút tiền trực tiếp tại quầy giao dịch: Các giấy tờ bạn cần chuẩn bị khi rút chi phí trực tiếp tại ngân hàng bao gồm: Sổ máu kiệm, giấy rút tiền gồm chữ ký khớp với chủng loại chữ cam kết đã được đăng ký trước đó, bản sao CMND/CCCD, giấy chứng tỏ tư cách đại diện thay mặt theo pháp luật (nếu chúng ta là tín đồ đại diện). Để rút tiền máu kiệm, bạn phải nộp khá đầy đủ hồ sơ như vẫn liệt kê sinh hoạt trên và thực hiện theo hướng dẫn của nhân viên ngân hàng.

Lưu ý: hồ sơ cùng quy trình thực hiện có thể biến đổi tùy theo từng ngân hàng.

Khi rút tiền trực tiếp trên quầy giao dịch, bạn nên được đặt lịch hẹn trước khi tới chi nhánh để được ưu tiên ship hàng và thủ tục lập cập hơn.

5. Làm phương pháp nào để rút chi phí trước hạn cơ mà vẫn giữ nguyên được lãi?

Khi bạn cần tiền mà không muốn mất lãi suất lúc đầu của khoản máu kiệm, bạn cũng có thể cân nói lựa chọn sử dụng gói vay, trong đó, sổ tiết kiệm chi phí được sử dụng làm tài sản bảo đảm an toàn của bank với lãi vay thấp hơn. Điều này vẫn giúp chúng ta cũng có thể đáp ứng yêu cầu tài thiết yếu cấp bách cơ mà vẫn duy trì được tuyệt vời tiền lãi từ khoản tiết kiệm.

6. Tại sao có trường vừa lòng không rút được tiền tiết kiệm trước hạn?

Hầu không còn tất cả khách hàng đều hoàn toàn có thể rút tiền tiết kiệm trước kỳ hạn, mặc dù với 2 trường đúng theo sau đây, tín đồ gửi sẽ không còn rút được chi phí trước hạn:

Sổ tiết kiệm chi phí đang cần sử dụng làm tài sản đảm bảo cho khoản vay tại ngân hàng: cùng với trường phù hợp này, bank sẽ triển khai đóng băng khoản tiền trong sổ huyết kiệm, người tiêu dùng chỉ có thể rút trước hạn sau khi đã thanh toán không hề thiếu và kết thúc khoản vay của mình.Khách hàng gia nhập vào những thành phầm tiết kiệm gồm quy định ko được rút trước hạn: mặc dù việc áp dụng vào những thành phầm này đem về lãi suất tiết kiệm cao cùng nhiều tặng kèm khác nhưng điều đó cũng đồng nghĩa tương quan với việc người tiêu dùng phải chờ đến ngày kết thúc kỳ hạn mới rất có thể thực hiện tại rút toàn thể số tiền tiết kiệm ngân sách và chi phí để sử dụng.

Bạn sẽ không thể rút tiền tiết kiệm trước kỳ hạn ví như sổ hoặc tài khoản tiết kiệm chi phí đang được sử dụng làm tài sản đảm bảo cho ngân hàng.

Như vậy, người dùng hoàn toàn có thể rút tiền tiết kiệm ngân sách và chi phí trước thời hạn cùng với mọi hiệ tượng gửi tiết kiệm khi tất cả nhu cầu, mặc dù mức lãi suất vay bạn được nhận sẽ chỉ tính theo lãi vay gửi tiết kiệm ngân sách và chi phí không kỳ hạn. Vị đó, chúng ta nên xem xét thật kỹ trước khi đưa ra ra quyết định rút tiền. Nếu như khách hàng vẫn còn thắc mắc về việc rút chi phí trước kỳ hạn, hãy liên hệ ngay với Techcombank để được các tư vấn viên của ngân hàng cung cấp giải đáp.

Đáo hạn sổ tiết kiệm ngân sách là thuật ngữ thường chạm mặt trong quy trình gửi tiền tiết kiệm tại ngân hàng. Mặc dù nhiên, không phải ai ai cũng hiểu rõ phương pháp tính ngày đáo hạn và thủ tục thực hiện như thế nào? nội dung bài viết sau phía trên sẽ câu trả lời cho quý khách, cùng tìm hiểu thêm nhé!

Đáo hạn tiết kiệm chi phí là vẻ ngoài khi tới không còn kỳ hạn gởi tiết kiệm, bạn vẫn chưa đến rút tiền. Lúc này ngân mặt hàng sẽ tự động thực hiện nay đáo hạn tài khoản tiết kiệm ngân sách và chi phí với cùng với kỳ hạn cũ, cùng rất lãi suất tiết kiệm chi phí được áp dụng tại thời gian đáo hạn.

Ngày đáo hạn sổ tiết kiệm được gọi là ngày sau cùng của kỳ hạn gửi tiết kiệm ngân sách và chi phí còn hiệu lực. Thời gian này, ngân hàng sẽ triển khai tất toán cùng gửi đến khách hàng tổng thể tiền nơi bắt đầu và lãi như đang thỏa thuận.

Cách tính ngày đáo hạn sổ tiết kiệm ngân sách dựa trên công thức: Ngày bước đầu mở sổ cộng với kỳ hạn gửi. Ví dụ, nếu người sử dụng mở thông tin tài khoản tiết kiệm vào trong ngày 20/06 với kỳ hạn giữ hộ 6 tháng, thì ngày 20/12 đã đáo hạn sổ tiết kiệm. Thời hạn đáo hạn sổ là 180 ngày.

Ngày đáo hạn của sổ tiết kiệm ngân sách được tính từ ngày bắt đầu gửi chi phí vào sổ cùng với kỳ hạn nhờ cất hộ mà người tiêu dùng lựa chọn.

Để tiến hành đáo hạn tài khoản tiết kiệm ngân sách và chi phí tại bank Hong Leong Việt Nam, quý khách có thể thực hiện tại theo 2 biện pháp sau:

3.1 Đối với gửi tiết kiệm chi phí tại quầy

Khách hàng sở hữu sổ máu kiệm đã đi vào hạn tất toán kèm sách vở tùy thân mang đến quầy giao dịch bank Hong Leong.

Xuất trình sách vở và giấy tờ và tuân theo hướng dẫn của thanh toán giao dịch viên.

Nhận lại sách vở và giấy tờ tùy thân và có thể nhận tiền phương diện hoặc chuyển khoản qua ngân hàng vào tài khoản thanh toán. (bao bao gồm tiền nơi bắt đầu và lãi).

3.2 Đối với gửi tiết kiệm ngân sách và chi phí online

Với vẻ ngoài gửi tiết kiệm chi phí trực tuyến, lúc tới ngày đáo hạn sẽ có 3 trường đúng theo như sau:

Nếu khách hàng vẫn lựa chọn “Quay vòng/đáo hạn chi phí gửi”: hệ thống sẽ tự động hóa đáo hạn số tiền nơi bắt đầu và lãi với kỳ hạn như cũ, lãi suất vay được vận dụng tại thời điểm đáo hạn.

4. Rất có thể tất toán sổ tiết kiệm ngân sách trước ngày đáo hạn được không?

Được. Mặc dù nhiên, ngân hàng sẽ không còn tính lãi hoặc áp dụng lãi suất không kỳ hạn hoặc tính tầm giá phạt.

5. Thừa ngày đáo hạn, khách hàng có vớ toán sổ tiết kiệm chi phí được không?

Trên thực tế có không ít trường hợp quý khách quên ngày đáo hạn huyết kiệm, hoặc thừa bận bắt buộc không thể làm thủ tục đáo hạn. Lúc đó, bank sẽ tự động hóa chuyển toàn thể số dư tài khoản tiết kiệm ngân sách và chi phí cũ thành tài khoản tiết kiệm mới, với kỳ hạn tương đương kỳ hạn cũ nhưng áp dụng lãi suất mới (tại thời khắc tái tục). Một thời hạn sau, lúc đến thời điểm đáo hạn hòa hợp đồng mới, thì khách hàng hoàn toàn được thừa nhận lại toàn cục vốn lẫn lãi từ bank (bao gồm khoản chi phí của vừa lòng đồng tiết kiệm chi phí ban đầu).

Nhìn chung, tín đồ gửi cần nắm vững ngày đáo hạn sổ tiết kiệm chi phí để cấp tốc được vớ toán, và gồm thể biến hóa năng động trong bài toán sử dụng nguồn vốn của mình. Giỏi hơn hết, để đảm bảo an ninh cho tài khoản tiết kiệm chi phí và hưởng trọn mức lãi suất bổ ích nhất, người sử dụng cần lựa chọn bank uy tín, dịch vụ thương mại tốt, hệ thống bảo mật cao.

Với mục tiêu đem lại trải nghiệm tốt nhất cho quý khách khi sử dụng thương mại & dịch vụ gửi tiền ngày tiết kiệm, ngân hàng Hong Leong triển khai các gói gửi tiết kiệm chi phí với lãi vay ưu đãi, kỳ hạn đa dạng, quy trình đơn giản cùng với đội ngũ nhân viên bài bản sẽ giúp bạn xử lý cấp tốc những vụ việc liên quan mang lại đáo hạn sổ ngày tiết kiệm. (Xem bỏ ra tiết)

{kind=link}