Có khoản tiền nhàn hạ chỉ trong thời gian ngắn, câu hỏi lựa chọn gửi tiết kiệm kỳ hạn ngắn là cân xứng hơn cả. Vậy gửi tiết kiệm online kỳ hạn một tháng, bank nào đang xuất hiện lãi cao nhất?

Người tất cả tiền thư thả thường có xu hướng gửi tiết kiệm ngân sách và chi phí kỳ hạn trung với dài hạn để buổi tối đa hoá mức lãi suất vay được hưởng. Tuy nhiên, ít nhiều người bao gồm một khoản tiền thong thả chỉ trong thời gian ngắn, nên việc lựa lựa chọn gửi tiết kiệm ngân sách và chi phí kỳ hạn ngắn là phù hợp hơn cả.

Bạn đang xem: Nên gửi tiết kiệm online ở ngân hàng nào

Chị Hà Hải Anh (quận Thanh Xuân, Hà Nội) mang lại biết, chị bao gồm khoản chi phí 50 triệu đồng dùng để làm trả tiền thuê nhà trọ vào đầu tháng tới. Chị chọn gửi tiết kiệm ngân sách online kỳ hạn 1 mon như một cách để giữ tiền.

“Tiền để trong thẻ rất khó giữ vì rất có thể mình chi phí quá tay, đến khi có câu hỏi cần thì lại không còn. Vì chưng đó, tôi chọn cách gửi tiết kiệm ngân sách và chi phí online kỳ hạn 1 tháng đến khoản giá thành cố định mà không hẳn dùng mang lại này”, chị Hải Anh nói.

Nghĩ rằng gửi tiết kiệm ngân sách và chi phí kỳ hạn ngắn thì mức lãi suất ngân hàng nào cũng giống nhau nên chị ít thân thiết đến. Bởi vì đó, chị chọn gửi tiền trên Vietcombank với lãi vay 4,7%/năm. Mặc dù nhiên, khi nhờ cất hộ xong, được đồng đội mách, chị mới biết nấc chênh lệch lãi suất giữa các ngân hàng là xứng đáng kể.

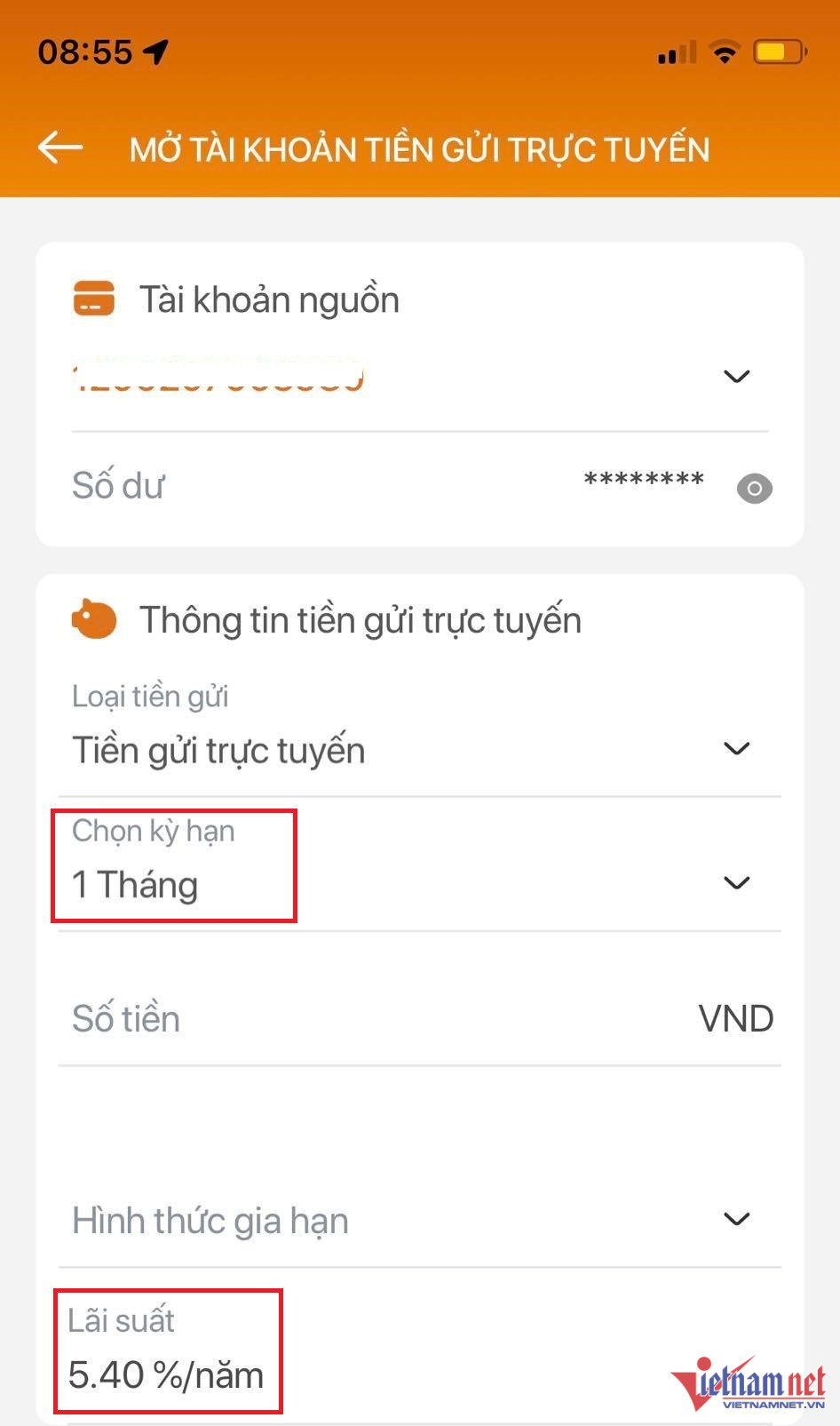

“Vào xem biểu lãi vay trên website Vietcombank công bố lãi suất tiết kiệm chi phí kỳ hạn 1 mon là 4,9%, tuy vậy thực tế lúc mình giữ hộ thì chỉ được 4,7%. Trong khi đó, một fan bạn của chính bản thân mình gửi cùng ngày (31/1) tại ngân hàng Agribank cũng tương tự như kỳ hạn 1 mon lại được hưởng lãi suất vay 5,4%”, chị Hải Anh kể.

Trong lúc đó, lãi suất kỳ hạn 1 tháng được Agribank công bố trên website là 4,9%/năm, bằng với con số chào làng của Vietcombank, Vietin

Bank, cùng BIDV.

Tại Vietin

Bank, tuy nhiên lãi suất kỳ hạn 1 tháng được công bố trên trang web là 4,9%/năm, cơ mà thực tế quý khách hàng gửi chi phí kỳ hạn đó lại được hưởng trọn mức lãi suất lên đến 6%/năm.

Tại ứng dụng Vietin

Bank i

Pay, tài năng gửi tiết kiệm ngân sách và chi phí online hiển thị tương đối đầy đủ lãi suất các kỳ hạn. Vắt thể, lãi suất kỳ hạn trường đoản cú 1-5 tháng là 6%/năm, tăng 0,6-1,1%; lãi suất vay tiền giữ hộ kỳ hạn 6-9 tháng là 7,8%/năm, tăng tới 1,8%; trong lúc lãi suất các kỳ hạn trường đoản cú 12-24 tháng tăng lên 0,8% lên mức 8,2%/năm. Giữ hộ tiền online, người sử dụng được thông báo lãi suất được thêm vào đó 1%/năm.

Bank cũng trả lãi cao hơn nữa so với khoảng công bố.

Theo thống kê về nấc lãi suất tiết kiệm kỳ hạn 1 tháng được các ngân hàng thương mại dịch vụ cổ phần niêm yết, những ngân hàng vẫn trả lãi suất cao nhất 6%/năm gồm: VPBank, PVCombank, HDBank,...

Ngân hàng Lien

Viet

Post

Bank tại mức tiệm cận, cùng với lãi suất ra mắt 5,95%/năm. TPBank công bố mức lãi vay là 5,95%/năm, trong những lúc Sacombank với Se

ABank cùng tất cả mức lãi vay 5,7%/năm.

Ngân hàng ngân hàng á châu trả lãi tốt hơn, 5,5%/năm, trong khi SHB gây quá bất ngờ khi đã là bank trả lãi suất vay thấp nhất cho kỳ hạn 1 tháng là 3,8%/năm.

Trong nội dung bài viết dưới đây, cùng dautugiatot.com tò mò 6 kinh nghiệm tay nghề gửi tiết kiệm online an ninh và tăng lãi cao, giúp khách hàng đảm bảo tài thiết yếu vững chắc.Gửi tiết kiệm chi phí online sinh lời ổn định vốn không nhiều là hiệ tượng tiền gửi nhiều người dân lựa chọn. Tuy nhiên, không phải người dùng nào thì cũng biết phương pháp tận dụng hầu hết ưu cố gắng sẵn tất cả để nâng cao hiệu quả huyết kiệm, sinh lời buổi tối đa. Nội dung bài viết dưới phía trên sẽ khuyên bảo 6 kinh nghiệm gửi tiết kiệm ngân sách online bình an giúp người sử dụng sinh lời cao từ nguồn vốn của bạn dạng thân.

Bạn gọi lưu ý: văn bản đề cập trong bài viết được tổng đúng theo dựa trên thông tin chung của thị trường, không thay mặt cho độc nhất các sản phẩm và thương mại & dịch vụ của dautugiatot.com. |

1. Chọn sản phẩm gửi tiết kiệm online cân xứng với mục đích

Mỗi thành phầm tiết kiệm sẽ tương xứng với từng đối tượng người sử dụng khách hàng riêng biệt. Để biết bản thân cân xứng với hiệ tượng tiết kiệm nào, người sử dụng vui lòng xem thêm thông tin vào bảng dưới đây:

Đặc điểm | Gửi tiền tiết kiệm ngân sách và chi phí có kỳ hạn | Gửi tiền tiết kiệm ngân sách không kỳ hạn | Gửi tiết kiệm chi phí tích lũy |

Ưu điểm | Lãi suất cao và cố định và thắt chặt trong suốt kỳ hạn gửi. | Người gửi hoàn toàn có thể linh hoạt gởi rút tiền bất kỳ lúc làm sao mà không trở nên giảm lãi suất. | Người dùng không đề xuất gửi một số tiền tiết kiệm chi phí lớn để có lãi suất cao ngay từ trên đầu mà có thể đăng cam kết gửi góp mỗi tháng theo kỳ hạn ngày/ tháng/quý/năm. |

Nhược điểm | Người dùng đề nghị gửi một số trong những tiền tiết kiệm ngân sách nhất định để có lãi suất cao ngay từ đầu và cần yếu gửi thêm vốn tính đến khi kết thúc kỳ hạn. Nếu rút trước kỳ hạn, người tiêu dùng sẽ bị tính lãi vay không kỳ hạn dồn phần tiền rút trước. | Lãi suất thấp chỉ từ 0,1 - 1%/năm. | Lãi suất thấp hơn tiết kiệm có kỳ hạn. Nếu rút trước kỳ hạn, người tiêu dùng sẽ bị tính lãi suất không kỳ hạn cho phần tiền rút trước. Xem thêm: Cách làm báo cáo dự án đầu tư, hướng dẫn thực hiện chế độ báo cáo dự án đầu tư |

Đối tượng phù hợp | Người tất cả khoản tiền nhàn rỗi lớn với không phải dùng cho trong thời hạn dài, có mong muốn sinh lời buổi tối đa trường đoản cú ngân hàng. | Người có dòng tiền lưu động, tiếp tục rút/ gởi nguồn chi phí của phiên bản thân dẫu vậy vẫn hy vọng sinh lời những khi chưa bắt buộc dùng đến. | Người có thu nhập hầu như đặn và bao gồm khoản dư nho nhỏ tuổi hằng tháng/ năm, có ước muốn tích lũy từ từ để triển khai các kim chỉ nam lớn trong tương lai. |

Như vậy, tùy vào mục tiêu tiết kiệm và kỹ năng tài chính của bạn dạng thân mà khách hàng cần chọn bề ngoài gửi máu kiệm làm thế nào cho phù hợp. Đồng thời, tín đồ gửi hoàn toàn có thể linh hoạt tận dụng tối đa cả 3 bề ngoài tiết kiệm trên dựa vào lộ trình cách tân và phát triển tài bao gồm của bản thân để đạt được ích lợi tiết kiệm tốt nhất.

Để gọi hơn về những gói sản phẩm gửi tiết kiệm ngân sách trên, độc giả tham khảo:

Khách hàng nên lựa chọn sản phẩm máu kiệm tương xứng với kim chỉ nam tiết kiệm và khả năng tài thiết yếu của phiên bản thân để bảo trì tiết kiệm thọ dài.

2. Tận dụng tối đa nhiều tiện ích khác của thông tin tài khoản ngân hàng

Để mở được tài khoản tiết kiệm ngân sách và chi phí online, khách hàng cần có tài khoản ngân hàng có links Mobile Banking của ngân hàng đó. Việc sở hữu 1 tài khoản online có thể đem đến cho người tiêu dùng nhiều phầm mềm như chủ động theo dõi và làm chủ tài khoản, thanh toán 24/7, nhấn thông báo/ SMS, đăng ký sử dụng những dịch vụ khác... Nếu chưa xuất hiện tài khoản, khách hàng hàng có thể tham khảo quá trình hướng dẫn mở tài khoản bank dautugiatot.com tại bài viết Hướng dẫn cách mở thông tin tài khoản siêu đơn giản dễ dàng chỉ cùng với 7 bước.

Tuy nhiên với cùng 1 số ngân hàng, khách hàng hoàn toàn có thể cần bỏ ra trả các phí dịch vụ thương mại như phí gia hạn tài khoản, phí thường niên, chi phí giao dịch... Vị đó, nếu mong ước mở tài khoản online để được hưởng lãi suất tiết kiệm cao hơn vậy thì khách sản phẩm cũng nên lưu ý đến mở đúng loại thông tin tài khoản có tổn phí dịch vụ tương xứng hoặc lựa chọn bank miễn phí thương mại & dịch vụ để bớt thiểu khoản chi này.

Bên cạnh đó, quý khách cũng cần nhiệt tình tới các yếu tố bảo mật, nên chủ động có các biện pháp bảo mật thông tin cá thể như thay đổi mật khẩu định kỳ, không chia sẻ thông tin singin cho bất kể ai, liên tục theo dõi thông báo giao dịch sản phẩm tháng…

Khách hàng đề nghị tận dụng những tiện ích từ bỏ tài khoản bank để thống trị khoản ngày tiết kiệm giỏi hơn.

3. Phân tách số tiền bắt buộc gửi tiết kiệm chi phí thành những khoản nhỏ

Thay vày lập 1 thông tin tài khoản và mang đến hết số chi phí vào đó, hãy tạo thành các số tiền bé dại và sản xuất nhiều thông tin tài khoản khác nhau. Khách hàng có thể lựa chọn những tài khoản ở cùng hoặc khác ngân hàng, có thể sử dụng các thành phầm tiết kiệm khác biệt và cần suy xét kỹ tỷ lệ phân chia tài chính để không ảnh hưởng tới ngân sách hằng ngày.

Giả sử người tiêu dùng đang tất cả 200 triệu tiền rảnh rỗi thì có thể chia thành 3 team như sau: 100 triệu gửi tiết kiệm ngân sách và chi phí có kỳ hạn, 50 triệu giữ hộ tích lũy cùng 50 triệu nhờ cất hộ không kỳ hạn.

Việc này giúp khách hàng có một khoản tiết kiệm 100 triệu sinh lời bất biến và được hưởng lãi suất cao, đồng thời bao gồm thêm 50 triệu tiết kiệm ngân sách và chi phí không kỳ hạn linh hoạt với lãi suất vay thấp hơn. ở bên cạnh đó, nếu người sử dụng có thêm tiền nhàn rỗi thì có thể gửi thêm vào. Nếu nên tiền gấp, chúng ta có thể rút chi phí từ khoản tiết kiệm chi phí không kỳ hạn nhằm không ảnh hưởng tới những khoản tiết kiệm chi phí có lãi suất vay cao khác.

Khách hàng cần chia nhỏ dại số tiền đề nghị gửi tiết kiệm ngân sách và chi phí vào nhiều sản phẩm tiết kiệm không giống nhau một bí quyết thông minh nhằm đạt được hiệu quả tiết kiệm giỏi nhất.

5. Gửi tiết kiệm ngân sách và chi phí với kỳ hạn phù hợp

Việc chọn kỳ hạn gửi cân xứng với kế hoạch tiết kiệm cũng rất quan trọng. Thông thường, kỳ hạn càng lâu lãi vay càng cao. Ví dụ, tại thời điểm người sử dụng chọn thành phầm gửi tiết kiệm ngân sách tại ngân hàng A với kỳ hạn 3 tháng thì lãi suất sẽ là 3,95 - 4,25%/ năm, còn kỳ hạn 12 tháng thì lãi suất vay là 5,75 - 6,1%/ năm.

Lưu ý: Mức lãi vay gửi ngày tiết kiệm này còn có thể chuyển đổi theo từng thời kỳ tùy theo cơ chế của ngân hàng.

Tuy nhiên, nếu bạn tất toán tiết kiệm trước hạn thì chỉ được xem lãi suất ko kỳ hạn khoảng chừng 0,1 - 1%/ năm tùy ngân hàng. Vị đó, nếu khách hàng có một khoản tiền thư thả và chắc chắn là không thực hiện đến vào một thời hạn dài thì hãy chọn các kỳ hạn bên trên 6 tháng nhằm sinh lời về tối đa tại ngân hàng.

Ngược lại, nếu khách hàng e hổ hang về năng lực rút vốn của bản thân thì rất có thể gửi tiền vào những kỳ hạn ngắn lại hơn để tránh sự cố rút chi phí trước hạn gây bớt lãi suất. Sau thời điểm ổn định về mặt tài chính, bạn có thể thực hiện tại tái tục toàn cục khoản tiền vào các kỳ hạn như cũ hoặc dài hơn nữa để tăng lãi suất.

Như vậy, việc gửi tiền tiết kiệm không chỉ phụ thuộc vào mức lãi suất vay cao hay thấp mà lại còn nhờ vào vào kĩ năng phân bổ tài bao gồm của bạn, trường đoản cú đó kiến tạo một planer tích lũy cân xứng để lập cập đạt được mục tiêu tiết kiệm.

Khách hàng yêu cầu lựa lựa chọn kỳ hạn gửi tương xứng với tình trạng tài chủ yếu của bản thân để tránh vấn đề tất toán trước hạn làm bớt lãi suất.

6. Đọc kỹ điều khoản gửi tiết kiệm online của ngân hàng

Nhiều quý khách thường tốt mắc lỗi bỏ lỡ bước đọc quy định của bank khi đk gửi tiết kiệm ngân sách online. Điều này dẫn mang đến bạn có chức năng không làm rõ về những quy định liên quan tới các cơ chế lãi suất, kỳ hạn gửi, số chi phí gửi tối thiểu, điều kiện tất toán trước hạn… Điều này sẽ gây trở ngại trong quá trình sử dụng thương mại dịch vụ tiết kiệm.

7. Lựa chọn ngân hàng uy tín để gửi tiền tiết kiệm chi phí online

Những ngân hàng uy tín luôn bảo đảm về vấn đề bảo mật thông tin thông tin, riêng biệt và ví dụ về những quy định, thiết yếu sách, mang lại sự lặng tâm cho những người gửi máu kiệm. Chúng ta có thể lựa chọn những ngân hàng uy tín dựa trên một số tiêu chí sau đây:

Có lừng danh trên thị trường

Theo chia sẻ từ kênh báo Dân Trí cho biết: “Đối cùng với các thành phầm tiết kiệm, chứng từ tiền gửi, những sản phẩm truyền thống của bank thì ngay sát như toàn bộ những bank ở đứng đầu đầu, hoạt động uy tín, nhiều năm thì đều rất tốt, độ khủng hoảng gần như thể bằng không.”

Vì những bank đã vận động lâu năm, sản xuất được nổi tiếng trên thị trường nước ta sẽ có khối hệ thống làm việc chặt chẽ và chuyên nghiệp hơn nên bạn cũng có thể hoàn toàn an tâm khi nhờ cất hộ tiền vào những ngân hàng này.

Lựa chọn ngân hàng uy tín để gửi tiền tiết kiệm.

Lãi suất niêm yết rõ ràng

Những ngân hàng uy tín thường công khai biểu phí, lãi suất niêm yết cho từng thành phầm tiết kiệm trên website của ngân hàng. Nếu bao gồm điều chỉnh, ngân hàng cũng trở nên nhanh chóng cập nhật văn phiên bản thông báo trên những kênh truyền thông media để bạn gửi rất có thể kịp thời cố bắt.

Dịch vụ tốt

Dịch vụ ở những ngân sản phẩm uy tín thường xuyên được review cao, bạn gửi hoàn toàn có thể lựa chọn đa dạng và phong phú các thành phầm tiết kiệm cùng các phương thức gửi tiền với trả lãi phù hợp. Quanh đó ra, lúc có bất kể thắc mắc hay đề xuất thêm thông tin, fan gửi hoàn toàn có thể liên hệ với ngân hàng thông qua đường dây nóng 24/7 để dấn được tư vấn nhiệt tình từ giao dịch viên.

Bảo mật cao

Các ngân hàng uy tín luôn cam kết về chế độ bảo mật, nhà động tăng cấp các chương trình bảo mật thông tin tiên tiến nhằm đem đến dịch vụ rất tốt cho người tiêu dùng như: chính xác 2 yếu hèn tố, bảo mật thông tin sinh trắc học tập Face ID/ vân tay, mã hóa dữ liệu...

Các bank luôn cam kết bảo mật để khách hàng hoàn toàn có thể yên tâm gửi tiết kiệm chi phí online

Hiện nay, kề bên các bank nội địa, các ngân hàng quốc tế có độ đáng tin tưởng cao cũng đang chuyển động tại Việt Nam. Mặc dù nhiên, nếu như khách hàng đang kiếm tìm kiếm 1 giải pháp chắc chắn rằng và bền chắc thì những ngân sản phẩm thuộc hệ thống ngân hàng thương mại Nhà nước với ngân hàng dịch vụ thương mại cổ phần của vn là ưu tiên hàng đầu. Do các ngân hàng này chịu sự thống trị của bank Nhà nước vn nên bạn sẽ nhận được sự bảo lãnh từ pháp luật.

Bên cạnh đó, cơ quan chính phủ Việt Nam luôn luôn có các phương án hỗ trợ những ngân sản phẩm trong hệ thống thoát khỏi nguy cơ tiềm ẩn phá sản, từ đó giúp đỡ bạn hạn chế rủi ro khủng hoảng mất tiền với tăng tài năng bảo toàn nguồn chi phí gửi vào ngân hàng.

Người gửi rất có thể tham khảo báo cáo của Vietnam Reports review về đứng đầu 10 ngân hàng dịch vụ thương mại uy tín độc nhất tại nước ta năm 2023, trong các số ấy có một số ngân hàng như: dautugiatot.com, Vietcombank, Vietinbank, MBBank…

Khách hàng buộc phải lựa lựa chọn những ngân hàng uy tín thuộc vị trí cao nhất đầu của vn để được bảo đảm độ bình yên và các cơ chế khác khi gởi tiền.

Cụ thể lúc gửi tiết kiệm ngân sách và chi phí tại dautugiatot.com, quý khách sẽ cảm nhận những lợi ích sau đây:

Có nhiều sản phẩm tiết kiệm phù hợp với nhiều đối tượng người dùng khách mặt hàng như tiết kiệm Phát Lộc, tích lũy Như Ý, Tiền gởi rút vốn linh hoạt…Đa dạng kỳ hạn gửi từ là một tuần mang đến 60 tháng.Lãi suất tuyên chiến đối đầu và cạnh tranh (Lãi suất có thể biến đổi theo từng thời kỳ).Linh hoạt với khá nhiều phương thức trả lãi như định kỳ, cuối kỳ hoặc trả lãi ngay tại thời gian gửi.Thao tác nhanh gọn và tiện lợi trên bank số dautugiatot.com Mobile, khách hàng có thể tự triển khai các thanh toán gửi tiền, rút tiền, setup lịch giao dịch chuyển tiền tự động, được lên lộ trình gợi ý để tiết kiệm ngân sách hiệu quả…Như vậy, bài viết trên đã bật mý cho quý khách những kinh nghiệm gửi tiết kiệm online bình an và hiệu quả. Để vững vàng tài chính trong tương lai, người tiêu dùng nên bắt đầu gửi tiết kiệm ngân sách và chi phí ngay từ bây giờ và tận dụng những kinh nghiệm tay nghề trong nội dung bài viết trên để giành được tối đa công dụng từ ngân hàng.

Nếu mong muốn gửi huyết kiệm với nhiều ưu đãi lôi kéo và lãi suất vay cao tại dautugiatot.com, khách hàng hàng có thể truy cập dautugiatot.com Mobile để mở tài khoản tiết kiệm ngân sách ngay hoặc contact với ngân hàng thông qua các phương thức sau đây để dìm được support chuyên nghiệp:

{kind=link}